Warenkorb

4

Phasen, die jeder Börsenmarktzyklus

seit 1854 wiederholt hat

seit 1854 wiederholt hat

+193%

Gewinne der Goldminen während

des Bärenmarktes 1973–74

des Bärenmarktes 1973–74

$5,055

J.P. Morgan Goldziel

Q4 2026 (Durchschn. Preis/Unze)

Q4 2026 (Durchschn. Preis/Unze)

Einleitung

Die meisten Anleger verlieren Geld nicht, weil sie schlechte Aktien auswählen — sondern weil sie die richtigen Aktien zum falschen Zeitpunkt im Zyklus halten. Jeder Börsenzyklus seit 1854, als der NBER begann, Expansionen und Kontraktionen zu verfolgen, hat dieselbe Vier-Phasen-Struktur durchlaufen: Akkumulation, Aufwärtstrend, Distribution und Abwärtstrend. Die Phase verpassen bedeutet, die Gelegenheit zu verpassen — oder schlimmer, direkt durch den Crash zu halten.

Dieser Leitfaden ist keine weitere akademische Beschreibung von Zyklen. Er sagt Ihnen genau, welche Aktien Sie in jeder Phase halten sollten — einschließlich der Frage, wo Gold, Silber und Minenaktien im Rotations-Handbuch stehen. Nach 19 Jahren Navigation durch Edelmetallzyklen seit der Finanzkrise 2007 hat das Team von goldminer.fr ein praxisnahes, zyklusangepasstes Portfolio-Framework mit rund 30% jährlicher Rendite durch disziplinierte Sektorrotation entwickelt. So funktioniert es.

Dieser Artikel dient ausschließlich zu Bildungszwecken. Historische Zyklenmuster sind

probabilistische Rahmen, keine Garantien für zukünftige Wertentwicklungen. Konsultieren Sie immer

einen qualifizierten Finanzberater, bevor Sie Anlageentscheidungen treffen.

01

Börsenzyklen vs. Wirtschaftszyklen vs. Konjunkturzyklen — die Verwirrung klären

Anleger verwenden diese drei Begriffe austauschbar — und genau dort beginnen kostspielige Fehler. Zu verstehen, wie sie sich unterscheiden und wie sie interagieren, ist grundlegend für jede ernsthafte Anlagestrategie.

Der Wirtschaftszyklus

Der Wirtschaftszyklus verfolgt das reale BIP-Wachstum, die Beschäftigung, die Inflation und die Verbraucherausgaben. Er ist das umfassendste Maß — das makroökonomische Terrain, auf dem sich alles andere abspielt. Expansionen dauern durchschnittlich rund 58 Monate; Kontraktionen dauern durchschnittlich rund 11 Monate, laut historischen NBER-Daten. Dies ist der sich am langsamsten bewegende Zyklus — ein nachlaufender Indikator, der bestätigt, was die Märkte bereits Monate zuvor eingepreist haben.

Der Konjunkturzyklus

Der Konjunkturzyklus misst die Dynamik der Unternehmensgewinne, die Investitionsausgaben und die Lagerbestandsdynamik. Er läuft etwas schneller als der Wirtschaftszyklus, hinkt dem Aktienmarkt aber dennoch hinterher. Wenn Unternehmensinvestitionen ihren Höhepunkt erreichen — wie in der Tech-Infrastruktur im Jahr 2000 und im Wohnimmobilienbereich 2006 — tendiert die daraus folgende Korrektur dazu, schwerwiegend zu sein. Entscheidend ist, dass die Investitionszyklen in Rohstoffen und Bergbau gegen den allgemeinen Konjunkturzyklus laufen und dabei strukturelle Angebotsdefizite schaffen, die Bullenmarkte bei Edelmetallen entfachen.

Der Börsenzyklus — der einzige, der zählt

Der Börsenzyklus ist der einzige, der für das Portfolio-Timing relevant ist. Er führt den Wirtschaftszyklus um 6 bis 9 Monate an. Märkte preisen die Realität von morgen heute ein. Deshalb erzeugt der Kauf, wenn die Wirtschaft beängstigend wirkt (2009, 2020), konstant die besten Renditen — und warum das Halten von Aktien auf dem Höhepunkt des wirtschaftlichen Vertrauens (2007, 2021) regelmäßig im Schmerz endet.

| Zyklustyp | Was er misst | Vorlauf / Nachlauf | Relevanz für Anleger |

|---|---|---|---|

| Börsenzyklus | Aktienkurstrends, Stimmung, Liquidität | Vorlauf von 6–9 Monaten | Primäres Timing-Signal |

| Konjunkturzyklus | Gewinne, Investitionsausgaben, Lagerbestände | Gleichlaufend | Sektorrotationssignal |

| Wirtschaftszyklus | BIP, Beschäftigung, Inflation | Nachlauf von 6–12 Monaten | Nur zur Bestätigung |

02

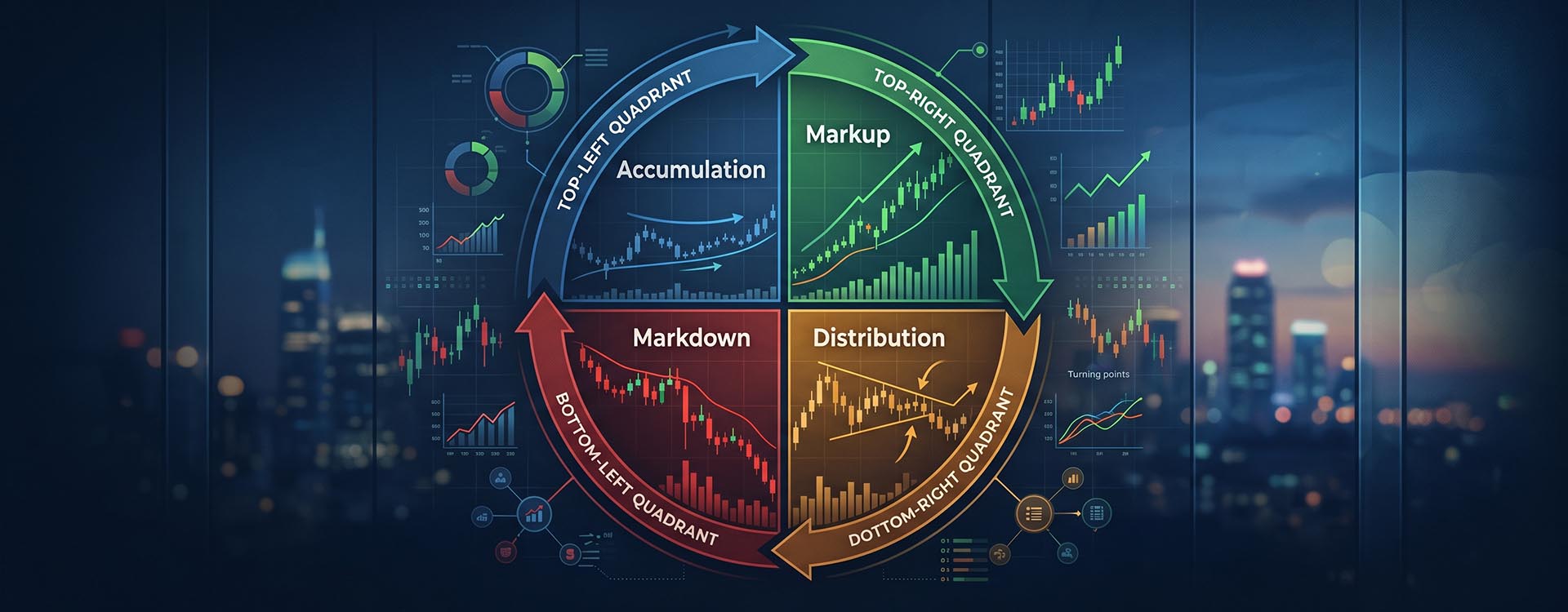

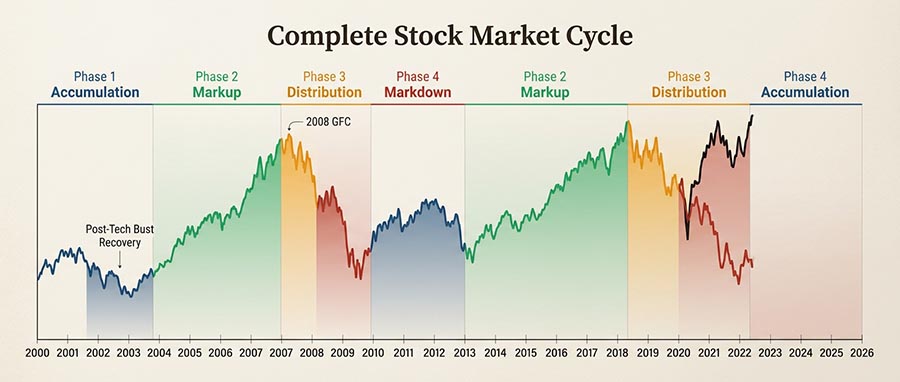

Die 4 Phasen jedes Börsenzyklus

Jeder Bullen- und Bärenmarkt in der aufgezeichneten Geschichte hat dieselben vier Phasen durchlaufen. Die Dauer variiert. Die Abfolge nicht.

Phase 1 — Akkumulation (der Tiefpunkt)

Nachdem die Panik eines Börsencrashs nachlässt, befindet sich die Stimmung auf extremen Tiefständen. Bewertungen sind komprimiert. Privatanleger haben kapituliert und dem Aktienmarkt abgeschworen. Genau hier akkumulieren institutionelle „Smart Money"-Akteure still und leise Positionen. Das Volumen ist niedrig, die Volatilität nimmt langsam ab, und der Markt bewegt sich seitwärts mit gelegentlichen falschen Ausbrüchen nach unten. Die Tiefpunkte von 2002 und 2009 sind Lehrbuchbeispiele — beide fühlten sich gefährlich zum Kaufen an, waren aber beide die Einstiegspunkte, die eine Dekade der Renditen definierten.

Phase 2 — Aufwärtstrend (der Bullenmarkt)

Die Kurse steigen überzeugend. Frühe Einsteiger profitieren; Privatanleger kehren schrittweise zurück, da die Erholung unmöglich zu leugnen ist. Gewinne weiten sich aus, die Marktbreite ist breit, und fast jeder Sektor beteiligt sich. Der Bullenmarkt 2009–2021 — der längste in der Geschichte des S&P 500 — war eine lehrbuchmäßige ausgedehnte Aufwärtstrendphase. Dies ist die Phase, in der passive Indexanleger florieren.

Phase 3 — Distribution (der Höhepunkt)

Smart Money verkauft still und leise in die Euphorie hinein. Die Führung verengt sich — die Marktbreite verschlechtert sich selbst wenn die Leitindizes in der Nähe der Höchststände bleiben. Volumen-Muster verschieben sich. Insiderverkäufe beschleunigen sich. Die Beteiligung der Privatanleger erreicht ihren Höhepunkt. Diese Phase kann Monate dauern und so die gefährliche Illusion erzeugen, dass der Bullenmarkt intakt ist. Distribution ist der Punkt, an dem die meiste Vermögensvernichtung in Gang gesetzt wird — nicht während des Abwärtstrends selbst, wenn es bereits zu spät ist.

Phase 4 — Abwärtstrend (der Bärenmarkt)

Die Kurse fallen, manchmal heftig. Panik erreicht spät in der Phase ihren Höhepunkt. Die Liquidität versiegt. Die Assets, die in der Aufwärtstrendphase am besten funktioniert haben (hochbewertetes Wachstum, spekulative Technologie), leiden am meisten. Unterdessen beginnen antizyklische Assets — physisches Gold, kurzlaufende Anleihen, defensive Minenaktien — ihre relative Outperformance. Die Abwärtstrendphase setzt die Bewertungen für die nächste Akkumulation zurück.

⚡ Die Zyklus-Erkenntnis, die alles verändert

Der Börsenzyklus ist kein Vorhersage-Tool — er ist ein probabilistischer Positionierungsrahmen. Sie müssen nicht den exakten Höchst- oder Tiefststand bestimmen. Sie müssen erkennen, welche Phase am wahrscheinlichsten aktiv ist, und Ihr Portfolio entsprechend ausrichten. Diese Disziplin — konsequent über drei vollständige Bärenmärkte seit 2007 angewendet — ist das, was den goldminer.fr-Ansatz antreibt.

03

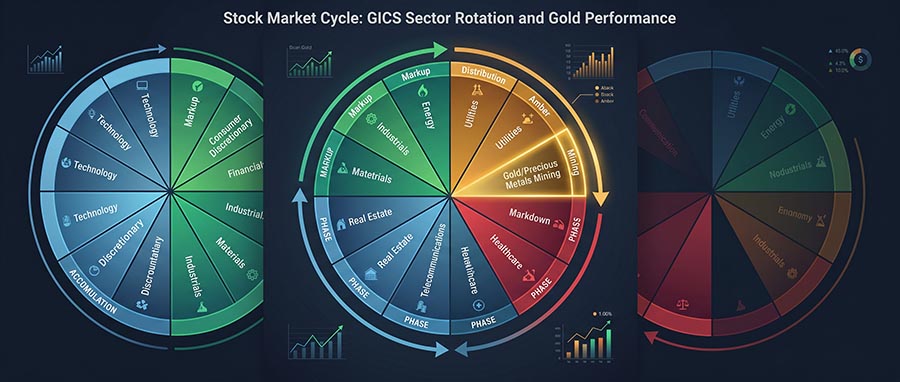

Das Sektorrotations-Handbuch — welche Aktien man in jeder Phase halten sollte

Akkumulationsphase — stark gefallene Zykliker und frühe Goldreduzierung

An Markttiefpunkten liegen die besten Chancen in stark überverkauften zyklischen Industriewerten (Caterpillar, Deere), Finanzwerten mit soliden Bilanzen und Small-Caps, die für die Katastrophe bewertet werden. Gold ist hier typischerweise ein relativer Underperformer, da die Risikobereitschaft zurückkehrt — dies ist der Zeitpunkt, um Edelmetallgewinne zu konsolidieren, nicht aggressiv hinzuzufügen. Junior-Goldaktien an der TSX können eine Ausnahme sein, wenn sie in der Panik übersehen wurden.

Aufwärtstrendphase — Wachstum, Technologie und zyklischer Konsum

Der frühe und mittlere Aufwärtstrend belohnt zyklischen Konsum, Technologie-Wachstumsführer und den Transportsektor. Die Marktbreite ist weit und die Stimmung ist unterstützend. Da der Aufwärtstrend reift, entsteht die Führung von Energie und Grundstoffen, da die Rohstoffnachfrage mit der wirtschaftlichen Expansion steigt. Dies ist auch der Zeitpunkt, an dem die Goldakkumulation allmählich beginnen sollte — nicht aggressiv, sondern als disziplinierter Positionsaufbau bevor sich Inflationssignale verstärken.

Distributionsphase — der kritische Wendepunkt (wo 2026 steht)

Defensive Sektoren — Versorger, Gesundheitswesen, Basiskonsumgüter — übernehmen die Führung. Hochbewertete Technologie und spekulatives Wachstum sehen sich einer Kompression gegenüber. Genau hier verdienen Gold und Silber aggressive Allokationserhöhungen. Die makroökonomischen Bedingungen, die Gold in 2025–2026 unterstützen, sind strukturell intakt: 863 Tonnen Netto-Zentralbankkäufe im Jahr 2025 (World Gold Council), anhaltender Inflationsdruck und sich beschleunigende De-Dollarisierung unter Zentralbanken der Schwellenländer. Senior-Minen (Newmont, Barrick, Agnico Eagle) bieten Gewinnhebel; Royalty-Unternehmen (Franco-Nevada, Royal Gold) bieten Abwärtsschutz.

Abwärtstrendphase — Gold, Silber und asymmetrische Minenwetten

Physisches Gold und Silber sind die wirkungsvollsten Vermögensbewahrer in der Abwärtstrendphase. Historische Daten sind eindeutig: Während des stagflationären Bärenmarktes von 1973–74 fiel der S&P 500 um 48%, während Goldminen-Indizes um 193% stiegen. Während des Technologie- Einbruchs 2000–2002 startete ein neuer säkularer Bullenmarkt für Minenaktien genau dann, als der Nasdaq seinen Höchststand erreichte. Minenaktien werden zu asymmetrischen Wetten an Paniktiefständen — besonders Junior- Explorationswerte, die unter ihrem inneren Wert gehandelt werden.

| Zyklusphase | Führende Sektoren / Assets | Rolle von Gold & Minen | Risikoniveau |

|---|---|---|---|

| Akkumulation | Zyklische Industriewerte, gefallene Finanzwerte, Small-Caps | Reduzieren / Konsolidieren | Hohe Volatilität, hohe Rendite |

| Früher Aufwärtstrend | Zyklischer Konsum, Tech-Wachstum, Transport | Graduellen DCA beginnen | Moderat — breite Chancen |

| Später Aufwärtstrend | Energie, Grundstoffe, industrielle Zykliker | Position aktiv aufbauen | Steigend — Inflation entsteht |

| Distribution | Versorger, Gesundheitswesen, Basiskonsumgüter | Aggressive Allokation ↑ | Hoch — Fokus auf Senior + Royalty |

| Abwärtstrend | Physisches Gold & Silber, kurzlaufende Anleihen, Liquidität | Kernposition + Minenwetten | Asymmetrisch — Juniors an Tiefständen |

04

Warum Gold und Bergbauaktien das bestgehütete Geheimnis des Börsenmarktzyklus sind

Gold „bewahrt" nicht nur „seinen Wert" während Abschwüngen. Wenn die Bedingungen stimmen, übertrifft es auf spektakuläre Weise — und Bergbauaktien verstärken diese Überperformance um das 3- bis 5-Fache. Das ist keine Spekulation. Es sind 90 Jahre dokumentiertes Zyklusverhalten.

Betrachten Sie die Daten. Während des Bärenmarktes 1973–74 fiel der S&P 500 um 48 %. Der Barron's Gold Mining Index stieg um 193 %. Über den gesamten 11-jährigen säkularen Gold-Bullenmarkt von 1969 bis 1980 gewannen die Bergbauunternehmen 1.247 %, während der S&P 500 nur 43 % erzielte. Während des Technologieeinbruchs 2000–2002 begann genau an dem Tag, an dem der Nasdaq seinen Höhepunkt erreichte, ein neuer säkularer Bullenmarkt für Goldbergbauaktien. Das Muster ist kein Zufall — es ist strukturell bedingt.

„Goldbergbauaktien entwickeln sich mit einer Beständigkeit, die bis zur Großen Depression zurückreicht, entgegen dem allgemeinen Börsenmarktzyklus. Homestake Mining gewann 49 %, während der Dow Jones zwischen 1929 und 1932 um 89 % fiel. Bis 1936 war er um 580 % gestiegen. Die gegenzyklische Kraft der Goldminen ist das bestdokumentierte Geheimnis der Geldanlage." — Crescat Capital, Forschungsbrief

Der entscheidende strukturelle Treiber: Gold bewegt sich auf einem eigenen Zyklus, getrennt von Aktien. Wenn Kapital aus überbewerteten Wachstumsaktien abfließt, braucht es ein Ziel. In Umgebungen mit Währungsabwertung, negativen Realzinsen und geopolitischen Spannungen — alles heute vorhanden — fließt dieses Kapital in Gold und Edelmetalle. Den Unterschied zwischen physischem Gold und Goldbergbauaktien zu verstehen ist entscheidend, um sowohl die Werterhaltung als auch die Verstärkung zu nutzen, die dieser Zyklus bietet.

Das Global Research Team von J.P. Morgan prognostiziert, dass der Goldpreis bis Q4 2026 durchschnittlich 5.055 $/Unze erreicht, mit einem langfristigen Szenario von 6.000 $/Unze, wenn nur 0,5 % der ausländischen US-Vermögenswerte in Gold umgeschichtet werden — ein Szenario, das sie als möglicherweise viel schneller als erwartet eintretend beschreiben, angesichts der Unelastizität des Minenangebots.

05

Häufige Fehler — und das zyklusangepasste Portfolio-Rahmenwerk, das sie vermeidet

Die meisten Privatanleger machen systematisch dieselben Fehler in jedem Zyklus. Sie klammern sich an jüngste Gewinner am Zyklusgipfel, verkaufen defensive Vermögenswerte zu früh in der Aufwärtsphase und untergewichten Gold in den Distributions- und Abwärtsphasen — genau dann, wenn es seine stärksten Renditen liefert.

Was über Zyklen hinweg funktioniert

- Goldallokation frühzeitig in der Distributionsphase aufbauen, bevor Schlagzeilen den Trend bestätigen

- Durchschnittskosteneffekt bei Edelmetallen anwenden, unabhängig vom kurzfristigen Rauschen

- Physisches Gold als Portfolioanker durch die gesamte Zyklusvolatilität halten

- Bergbauaktien als Verstärker hinzufügen, wenn die Branchenstimmung auf dem Tiefpunkt ist

- Aus hoch bewerteten Wachstumswerten aussteigen, bevor Spitzenbewertungen offensichtlich werden

Was konsistent scheitert

- An jüngsten Tech- oder Wachstumsgewinnern am Höhepunkt der Distributionsphase festhalten

- Gold und defensive Vermögenswerte zu früh verkaufen, wenn die Renditen der Aufwärtsphase unwiderstehlich erscheinen

- Eine zyklische Korrektur von 10–15 % mit einem vollständigen Phasenwechsel verwechseln

- Den Kauf von Gold verweigern, weil der Preis „bereits hoch erscheint"

- Auf Schlagzeilen-Angst oder -Gier reagieren statt auf Zyklusphase-Signale

Das dynamische Allokationsmodell von goldminer.fr

Bei goldminer.fr passt das zyklusangepasste Rahmenwerk von Arnaud und Olha die Goldgewichtung dynamisch an, von etwa 5 % am Boden der Akkumulationsphase bis zu 25–30 % während der Distributions- und Abwärtsphasen. Dies ist keine feste Allokation — es ist ein Live-Rotationsmodell, das monatlich überprüft wird und auf acht zentralen Zyklusindikatoren basiert: Zinsstrukturkurvenform, Advance/Decline-Breite, Insider-Kaufquoten, NYSE-Margin-Schulden, VIX-Volatilitätsregime, Hochzins-Kreditspreads, AAII-Stimmungsumfragen und die Haltung der Federal Reserve.

Für Anleger, die verstehen möchten, wie Gold über vollständige Wirtschaftszyklen vor Inflation schützt, ist die strukturelle Argumentation im Jahr 2026 so klar wie seit 2007 nicht mehr: negative Realrenditen, Rekordkäufe der Zentralbanken, Dollar-Unsicherheit und Aktienbewertungen über ihren Blasenhöchstständen von 1929 und 2000 auf bereinigten Gewinnmaßstäben. Diese Kombination von Bedingungen hat historisch einige der außerordentlichsten Goldrally eingeleitet.

06

Schlussfolgerung: Der Zyklus lügt nicht — positionieren Sie sich entsprechend

Börsenmarktzyklen sind keine Kristallkugeln. Sie sind probabilistische Rahmenwerke, aufgebaut aus 170 Jahren Marktgeschichte — und sie belohnen Anleger, die diszipliniert genug sind, auf Signale statt auf Stimmung zu handeln. Die drei Prinzipien, die das Rauschen durchschneiden: Der Börsenmarkt führt die Wirtschaft um 6–9 Monate an, handeln Sie also nach Zyklussignalen, nicht nach wirtschaftlicher Bestätigung; Gold und Bergbauaktien sind strukturell gegenzyklisch, was sie in den Distributions- und Abwärtsphasen unverzichtbar macht; und die größten Portfolio-Gewinne kommen in den unbequemsten Momenten — Akkumulationstiefpunkte und Goldeinstiegspunkte, die für die meisten Anleger zu riskant erscheinen.

+1.247%

Rendite des Goldminen-Index

Bullenmarkt 1969–1980

Bullenmarkt 1969–1980

863 t

Goldkäufe der Zentralbanken

im Jahr 2025 — strukturell bullisch

im Jahr 2025 — strukturell bullisch

19 J.

Zyklusnavigation von goldminer.fr

seit der Krise 2007

seit der Krise 2007

Das aktuelle Distributionsphasen-Umfeld — mit Aktienbewertungen über historischen Blasenhöchstständen, Gold auf strukturell erhöhten Nachfrageniveaus und J.P. Morgan, der 5.055 $/Unze bis Q4 2026 prognostiziert — ist genau der Zyklusmoment, in dem die Positionierung in Edelmetallen am wichtigsten ist. Der Golden Opportunities Leitfaden — 300 Seiten, verfasst von Arnaud und Olha, basierend auf 19 Jahren Navigation durch Edelmetalle in drei vollständigen Bärenmärkten — bietet Ihnen das vollständige zyklusbasierte Rahmenwerk zum Aufbau und zur Verwaltung eines Gold- und Bergbauaktien-Portfolios mit Klarheit, nicht mit Raten.

Historische Zyklusmuster sind Bildungsrahmen, keine Garantien für zukünftige

Wertentwicklung. Vergangene Renditen von Goldminen-Indizes lassen keine Rückschlüsse auf künftige Ergebnisse zu.

Dieser Artikel stellt keine personalisierte Finanzberatung dar. Bitte konsultieren Sie einen

qualifizierten Berater für Entscheidungen, die auf Ihre Situation zugeschnitten sind.

07

Häufig gestellte Fragen (FAQ)

1

Was sind die 4 Phasen eines Börsenmarktzyklus?

Die vier Phasen jedes Börsenmarktzyklus sind: Akkumulation (Smart Money kauft still nach der Kapitulation, Stimmung auf extremen Tiefständen); Aufwärtsbewegung (Preise steigen breit, Privatanleger kehren zurück, Gewinne expandieren); Distribution (Smart Money verkauft in die Euphorie, Breite verengt sich, Divergenzen entstehen); und Abwärtsbewegung (Preise fallen, Panik erreicht ihren Höhepunkt, der Zyklus setzt sich zurück). Jeder Börsenmarkt seit 1854, verfolgt vom NBER, hat diese Vier-Phasen-Struktur eingehalten — die Dauer variiert, die Reihenfolge nicht.

2

Wie lange dauert ein vollständiger Börsenmarktzyklus im Durchschnitt?

Ein vollständiger Börsenmarktzyklus — von einem Bärenmarkttiefpunkt zum nächsten — hat historisch durchschnittlich 4 bis 6 Jahre gedauert, obwohl die Spanne weit ist. Der kürzeste Nachkriegszyklus dauerte etwa 2,5 Jahre (Crash 2020 bis zur Erholung); der längste war der Bullenmarkt 2009–2020, der über 11 Jahre andauerte. Bullenphasen (Aufwärtsbewegung) dauern laut NBER-Daten durchschnittlich 58 Monate; Bärenphasen (Abwärtsbewegung) durchschnittlich 11 Monate, können aber unverhältnismäßige Schäden an undiversifizierten Portfolios verursachen.

3

Was ist der Unterschied zwischen dem Börsenmarktzyklus und dem Konjunkturzyklus?

Der Börsenmarktzyklus führt den Konjunkturzyklus um 6 bis 9 Monate an. Der Konjunkturzyklus misst Unternehmensgewinne, Investitionsausgaben und Lagerdynamiken — er ist ein gleichlaufender oder leicht nachlaufender Indikator. Der Wirtschaftszyklus (BIP, Beschäftigung, Inflation) hinkt noch weiter nach, um 6 bis 12 Monate. Deshalb erreichen Märkte oft ihren Tiefpunkt während Rezessionen und ihren Höhepunkt bei starkem Wirtschaftswachstum — sie preisen die Realität von morgen heute ein. Auf Zyklussignale statt auf wirtschaftliche Bestätigung zu handeln ist die Disziplin, die informierte Anleger von reaktiven trennt.

4

Welche Aktien entwickeln sich am besten am Tiefpunkt des Börsenmarktzyklus?

Am Tiefpunkt der Akkumulationsphase sind die am besten entwickelnden Aktien typischerweise stark überverkaufte zyklische Industriewerte (Caterpillar, Deere), Finanzwerte mit soliden Bilanzen und Small-Cap-Substanzwerte, die für eine Katastrophe bewertet wurden. Junior-Goldminenaktien, die am TSX Venture notiert sind, können ebenfalls außerordentliche asymmetrische Chancen bieten, wenn sie während der Panik wahllos verkauft wurden. Für einen Einsteigerleitfaden zu Bergbauaktien bietet goldminer.fr zugängliche, praxisnahe Branchenanalysen.

5

Wann sollte ich Gold während eines Börsenmarktzyklus kaufen?

Gold sollte schrittweise während der späten Aufwärtsphase angesammelt werden, wenn Inflationsindikatoren steigen, dann aggressiver während der Distributions- und Abwärtsphasen. Die strukturellen Bedingungen für Gold in 2025–2026 — 863 Tonnen Zentralbankkäufe, negative Realrenditen, Dollar-Unsicherheit — sind klassische Spätzyklusauslöser und Distributionsphasenauslöser. Der Durchschnittskosteneffekt bei physischem Gold und Senior-Minenbetreibern nimmt den Druck des genauen Timings ab. Erfahren Sie mehr darüber, wann man Gold kauft mit dem speziellen Timing-Leitfaden von goldminer.fr.

6

Wie verhalten sich Bergbauaktien über Börsenmarktzyklen hinweg?

Goldbergbauaktien sind strukturell gegenzyklisch zum breiten Aktienmarkt — eines der bestdokumentierten Muster in der Finanzgeschichte. Während des Bärenmarktes 1973–74 stiegen Goldminen-Indizes um 193 %, während der S&P 500 um 48 % fiel. Im säkularen Gold-Bullenmarkt 1969–1980 gewann der Barron's Gold Mining Index 1.247 % gegenüber 43 % für den S&P 500. Bergbauaktien bieten in Bullenphasen eine 3–5-fache Hebelwirkung auf den Goldpreis, erfordern aber ein präziseres Timing als physisches Gold. Senior-Minenbetreiber bieten Stabilität; Junior-Explorateure bieten asymmetrisches Aufwärtspotenzial mit binärem Risiko.

7

Befinden wir uns derzeit am Höhepunkt eines Börsenmarktzyklus im Jahr 2026?

Mehrere Indikatoren deuten darauf hin, dass der US-Aktienmarkt sich in einer fortgeschrittenen Distributionsphase im Jahr 2026 befindet: Das Shiller-CAPE-Verhältnis liegt über seinem Höchststand von 1929 auf marginbereinigten Maßstäben; die Tech-Sektor-Bewertungen übertreffen ihre Blasenniveaus von 2000 nach EV-zu-BIP-Maßstäben; die Breite verengt sich; und die Sektorrotation in Defensivwerte, Industriewerte und Gold ist bereits im Gange. Kein Zyklusindikator garantiert einen genauen Höhepunkt — aber die Konvergenz der Signale rechtfertigt eine Erhöhung der defensiven und Edelmetallexposition. Konsultieren Sie einen qualifizierten Finanzberater für personalisierte Beratung, die auf Ihre Risikotoleranz und Ziele zugeschnitten ist.