Winkelwagen

4

Fasen die elke beursmarktcyclus

heeft herhaald sinds 1854

heeft herhaald sinds 1854

+193%

Winst van goudmijnen tijdens

de bearmarkt van 1973–74

de bearmarkt van 1973–74

$5,055

J.P. Morgan gouddoelstelling

K4 2026 (gem. prijs/oz)

K4 2026 (gem. prijs/oz)

Inleiding

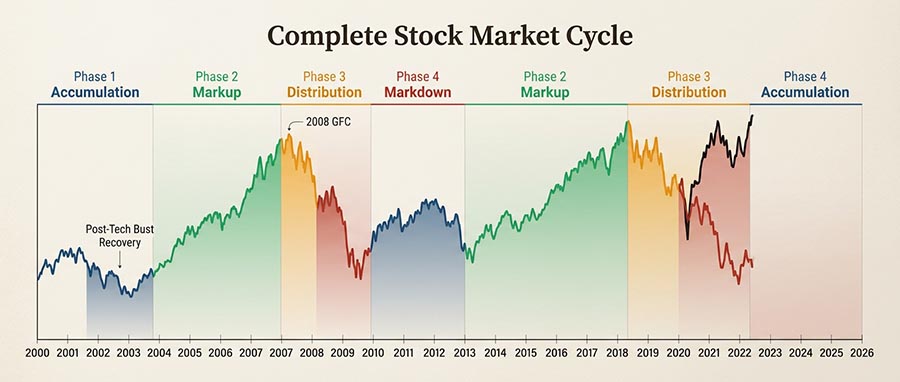

De meeste beleggers verliezen geld niet omdat ze slechte aandelen kiezen — maar omdat ze de juiste aandelen op het verkeerde moment in de cyclus bezitten. Elke beursmarktcyclus sinds 1854, toen het NBER begon met het bijhouden van expansies en contracties, heeft dezelfde vierfasige structuur gevolgd: accumulatie, opwaartse trend, distributie en neerwaartse trend. De fase missen betekent de kans missen — of erger, de crash volledig uitzitten.

Deze gids is geen andere academische beschrijving van cycli. Het vertelt u precies welke aandelen u in elke fase moet bezitten — inclusief waar goud, zilver en mijnbouwaandelen passen in het rotatiehandboek. Na 19 jaar navigeren door edelmetaalcycli sinds de financiële crisis van 2007 heeft het team van goldminer.fr een praktisch, cyclisch aangepast portefeuilleframework gebouwd met approximately 30% jaarlijks rendement door gedisciplineerde sectorrotatie. Zo werkt het.

Dit artikel is uitsluitend bedoeld voor educatieve doeleinden. Historische cycluspatronen zijn

probabilistische kaders, geen garanties voor toekomstige prestaties. Raadpleeg altijd

een gekwalificeerd financieel adviseur voordat u beleggingsbeslissingen neemt.

01

Beursmarktcycli vs. economische cycli vs. conjunctuurcycli — de verwarring verhelderen

Beleggers gebruiken deze drie termen door elkaar — en daar beginnen de kostbare fouten. Begrijpen hoe ze verschillen en hoe ze interageren is fundamenteel voor elke serieuze beleggingsstrategie.

De economische cyclus

De economische cyclus volgt de reële bbp-groei, werkgelegenheid, inflatie en consumentenuitgaven. Het is de breedste maatstaf — het macroterein waarop al het andere zich afspeelt. Expansies duren gemiddeld ongeveer 58 maanden; contracties duren gemiddeld ongeveer 11 maanden, volgens historische NBER-gegevens. Dit is de langzaamst bewegende cyclus — een nalopende indicator die bevestigt wat de markten al maanden eerder hadden ingeprijsd.

De conjunctuurcyclus

De conjunctuurcyclus meet de dynamiek van bedrijfswinsten, kapitaaluitgaven en voorraaddynamiek. Hij beweegt iets sneller dan de economische cyclus, maar loopt nog steeds achter op de aandelenmarkt. Wanneer bedrijfsinvesteringen een piek bereiken — zoals in technologie-infrastructuur in 2000 en residentieel vastgoed in 2006 — is de uiteindelijke correctie doorgaans ernstig. Cruciaal is dat de kapitaaluitgavencycli in grondstoffen en mijnbouw tegen de bredere conjunctuurcyclus lopen, waardoor structurele aanbodtekorten ontstaan die stierenmarkten voor edelmetalen doen ontbranden.

De beursmarktcyclus — de enige die telt

De beursmarktcyclus is de enige die telt voor portefeuilletiming. Hij loopt 6 tot 9 maanden voor op de economische cyclus. Markten prijzen de realiteit van morgen vandaag in. Dat is waarom kopen wanneer de economie er angstaanjagend uitziet (2009, 2020) consequent de beste rendementen oplevert — en waarom het aanhouden van aandelen op het hoogtepunt van economisch vertrouwen (2007, 2021) routinematig in pijn eindigt.

| Cyclustype | Wat het meet | Voorlopen / Achterlopen | Relevantie voor belegger |

|---|---|---|---|

| Beursmarktcyclus | Aandelenkoerstendensen, sentiment, liquiditeit | Loopt 6–9 maanden voor | Primair timingsignaal |

| Conjunctuurcyclus | Winsten, kapitaaluitgaven, voorraden | Samenvallend | Sectorrotatiesignaal |

| Economische cyclus | Bbp, werkgelegenheid, inflatie | Loopt 6–12 maanden achter | Alleen bevestiging |

02

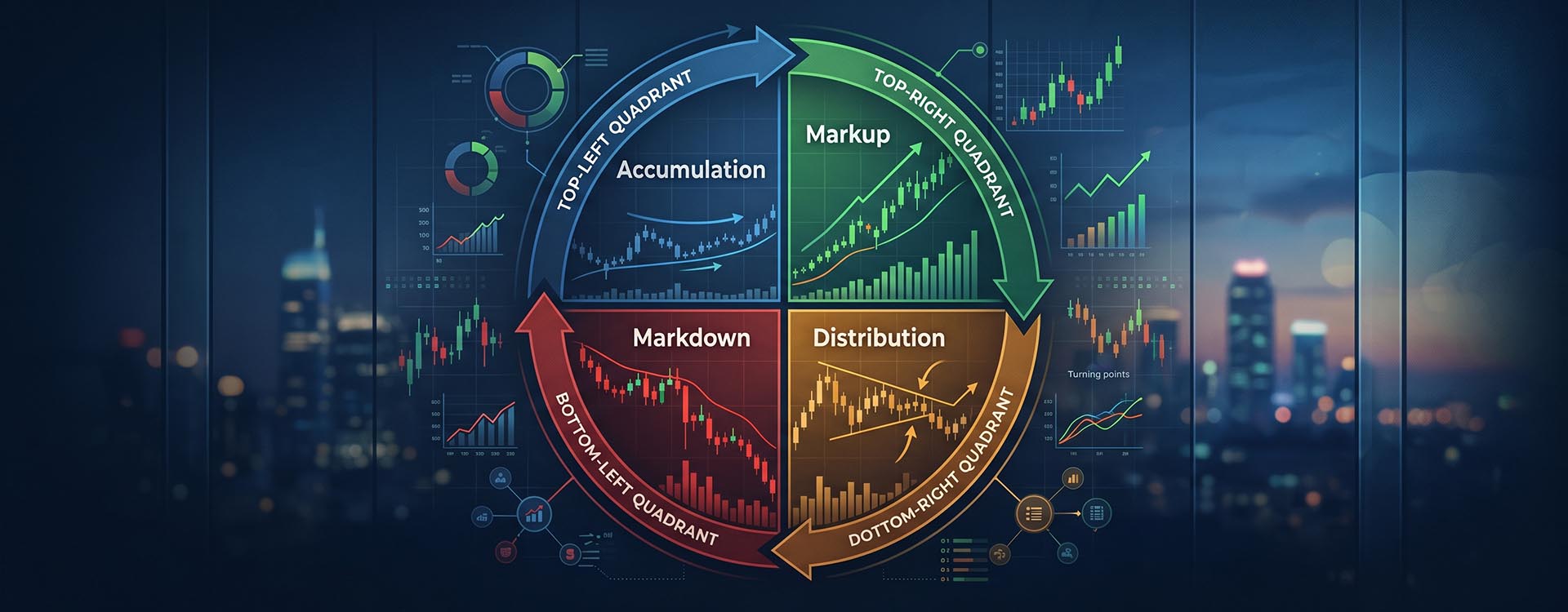

De 4 fasen van elke beursmarktcyclus

Elke stieren- en bearmarkt in de geregistreerde geschiedenis heeft dezelfde vier fasen doorlopen. De duur varieert. De volgorde niet.

Fase 1 — Accumulatie (de bodem)

Nadat de paniek van een beurscrash is geluwd, bevindt het sentiment zich op extreme dieptepunten. Waarderingen zijn gecomprimeerd. Particuliere beleggers hebben gecapituleerd en gezworen geen aandelen meer te kopen. Dit is precies wanneer institutioneel «slim geld» stilletjes posities opbouwt. Het volume is laag, de volatiliteit neemt langzaam af, en de markt handelt zijwaarts met af en toe valse neerwaartse uitbraken. De bodems van 2002 en 2009 zijn schoolboekvoorbeelden — beide voelden gevaarlijk aan om te kopen, maar beide waren de instappunten die een decennium van rendementen definieerden.

Fase 2 — Opwaartse trend (de stierenmarkt)

Prijzen stijgen overtuigend. Vroege instapers profiteren; particuliere beleggers keren geleidelijk terug naarmate het herstel onmogelijk te ontkennen wordt. Winsten nemen toe, de breedte is breed, en bijna elke sector doet mee. De stierenmarkt van 2009–2021 — de langste in de geschiedenis van de S&P 500 — was een schoolboek langdurige opwaartse trendfase. Dit is de fase waarin passieve indexbeleggers gedijen.

Fase 3 — Distributie (de top)

Slim geld verkoopt stilletjes in de euforie. Het leiderschap versmalt — de breedte verslechtert zelfs terwijl de toonaangevende indices dicht bij de hoogten blijven. Volumepatronen verschuiven. Insiderverkopen versnellen. De participatie van particuliere beleggers bereikt zijn piek. Deze fase kan maanden duren en zo de gevaarlijke illusie creëren dat de stierenmarkt intact is. Distributie is waar de meeste vermogensvernietiging in gang wordt gezet — niet tijdens de neerwaartse trend zelf, wanneer het al te laat is.

Fase 4 — Neerwaartse trend (de bearmarkt)

Prijzen dalen, soms heftig. Paniek bereikt laat in de fase zijn piek. Liquiditeit droogt op. De activa die het beste presteerden in de opwaartse trendfase (hoog-multiple groei, speculatieve technologie) lijden het meest. Ondertussen beginnen contracyclische activa — fysiek goud, kortlopende obligaties, defensieve mijnbouwaandelen — hun relatieve outperformance. De neerwaartse trendfase reset de waarderingen voor de volgende accumulatie.

⚡ Het cyclusinzicht dat alles verandert

De beursmarktcyclus is geen voorspellingstool — het is een probabilistisch positioneringskader. U hoeft niet de exacte top of bodem te bepalen. U moet herkennen welke fase het meest waarschijnlijk actief is en uw portefeuille dienovereenkomstig roteren. Die discipline — consequent toegepast door drie volledige bearmarkten since 2007 — is wat de aanpak van goldminer.fr aandrijft.

03

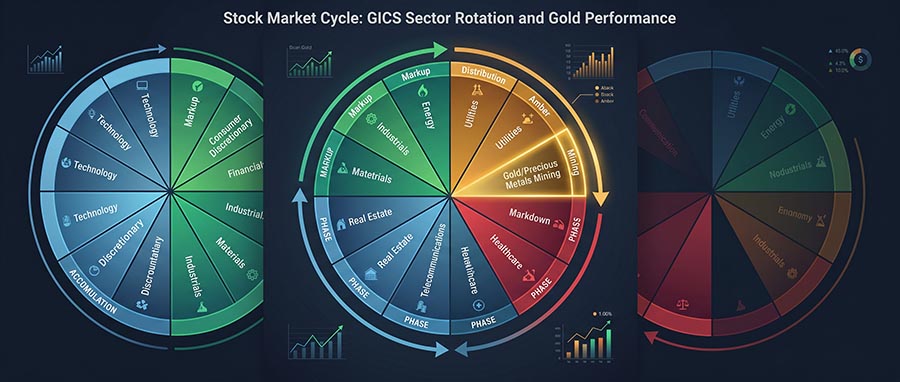

Het sectorrotatiehandboek — welke aandelen u in elke fase moet bezitten

Accumulatiefase — sterk gedaalde cyclische aandelen en vroege goudreductie

Bij marktdieptepunten liggen de beste kansen in sterk oververkochte cyclische industriële aandelen (Caterpillar, Deere), financiële aandelen met gezonde balansen, en small-caps geprijsd voor de catastrofe. Goud is hier doorgaans een relatieve achterblijver naarmate de risicobereidheid terugkeert — dit is het moment om winsten in edelmetalen te consolideren, niet om agressief bij te kopen. Junior goudaandelen op de TSX kunnen een uitzondering zijn als ze in de paniek over het hoofd zijn gezien.

Opwaartse trendfase — groei, technologie en consumptiegoederen

De vroege en midden opwaartse trend beloont consumptiegoederen, technologiegroeikoplopers en transport. De breedte is breed en het sentiment is ondersteunend. Naarmate de opwaartse trend rijpt, komt leiderschap van energie en basismaterialen naar voren naarmate de grondstoffenvraag stijgt met de economische expansie. Dit is ook wanneer goudaccumulatie geleidelijk moet beginnen — niet agressief, maar als een gedisciplineerde positieopbouw voordat inflatiesignalen intensiveren.

Distributiefase — het kritieke omslagpunt (waar 2026 staat)

Defensieve sectoren — nutsbedrijven, gezondheidszorg, basisconsumptiegoederen — nemen het leiderschap over. Hoog-multiple technologie en speculatieve groei zien compressie. Dit is precies waar goud en zilver agressieve allocatieverhogingen verdienen. De macro-omstandigheden die goud in 2025–2026 ondersteunen zijn structureel intact: 863 ton netto centrale bankaankopen in 2025 (World Gold Council), aanhoudende inflatiedruk en versnellende de-dollarisering onder centrale banken van opkomende markten. Senior miners (Newmont, Barrick, Agnico Eagle) bieden winstmarge-hefboom; royaltybedrijven (Franco-Nevada, Royal Gold) bieden neerwaartse bescherming.

Neerwaartse trendfase — goud, zilver en asymmetrische mijnbouwweddenschappen

Fysiek goud en zilver zijn de krachtigste vermogensbeschermers in de neerwaartse trendfase. Historische gegevens zijn ondubbelzinnig: tijdens de stagflationistische bearmarkt van 1973–74 daalde de S&P 500 met 48% terwijl goudmijnindices met 193% stegen. Tijdens de technologiecrash van 2000–2002 begon een nieuwe seculaire stierenmarkt voor mijnbouwaandelen precies toen de Nasdaq piekte. Mijnbouwaandelen worden asymmetrische weddenschappen op paniekdieptepunten — met name junior exploratiebedrijven die worden verhandeld onder de intrinsieke waarde.

| Cyclusfase | Leidende sectoren / Activa | Rol van goud & mijnbouw | Risiconiveau |

|---|---|---|---|

| Accumulatie | Cyclische industriële aandelen, gedaalde financiële aandelen, small-caps | Reduceren / Consolideren | Hoge volatiliteit, hoge beloning |

| Vroege opwaartse trend | Consumptiegoederen, technologiegroei, transport | Geleidelijke DCA starten | Matig — brede kansen |

| Late opwaartse trend | Energie, basismaterialen, industriële cyclische aandelen | Positie actief opbouwen | Stijgend — inflatie in opkomst |

| Distributie | Nutsbedrijven, gezondheidszorg, basisconsumptiegoederen | Agressieve allocatie ↑ | Hoog — focus op senior + royalty |

| Neerwaartse trend | Fysiek goud & zilver, kortlopende obligaties, liquiditeiten | Kernpositie + mijnbouwweddenschappen | Asymmetrisch — juniors op dieptepunten |

04

Waarom goud en mijnbouwaandelen het best bewaarde geheim van de beursmarktcyclus zijn

Goud "behoudt" niet alleen "zijn waarde" tijdens neergang. Wanneer de omstandigheden gunstig zijn, presteert het spectaculair beter — en mijnbouwaandelen versterken die outperformance met een factor van 3 tot 5 keer. Dit is geen speculatie. Het zijn 90 jaar gedocumenteerd cyclisch gedrag.

Beschouw de gegevens. Tijdens de bearmarkt van 1973–74 daalde de S&P 500 met 48 %. De Barron's Gold Mining Index steeg met 193 %. Over de volledige 11-jarige seculaire goud-stiermarkt van 1969 tot 1980 wonnen mijnbedrijven 1.247 % terwijl de S&P 500 slechts 43 % opleverde. Tijdens de techcrash van 2000–2002 begon een nieuwe seculaire stiermarkt voor goudmijnbouwaandelen precies op de dag dat de Nasdaq zijn top bereikte. Het patroon is niet toevallig — het is structureel.

"Goudmijnbouwaandelen lopen tegen de brede beursmarktcyclus in met een consistentie die teruggaat tot de Grote Depressie. Homestake Mining won 49 % terwijl de Dow Jones tussen 1929 en 1932 met 89 % daalde. In 1936 was het met 580 % gestegen. De tegencyclische kracht van goudmijnbedrijven is het best gedocumenteerde geheim in beleggen." — Crescat Capital, Onderzoeksbrief

De voornaamste structurele drijfveer: goud opereert op een aparte cyclus van aandelen. Wanneer kapitaal wegvloeit uit overgewaardeerde groeiaandelen, heeft het een bestemming nodig. In omgevingen van valutadevaluatie, negatieve reële rentes en geopolitieke spanningen — allemaal aanwezig vandaag — stroomt dat kapitaal naar goud en edelmetalen. Het begrijpen van het verschil tussen fysiek goud en goudmijnbouwaandelen is essentieel voor het benutten van zowel de bescherming als de versterking die deze cyclus biedt.

Het Global Research-team van J.P. Morgan projecteert goudprijzen die gemiddeld 5.055 $/oz bedragen tegen K4 2026, met een langetermijnscenario van 6.000 $/oz als slechts 0,5 % van de buitenlandse Amerikaanse vermogensposities naar goud roteren — een scenario dat zij omschrijven als mogelijk veel sneller dan verwacht te arriveren, gezien de inelasticiteit van het mijnenaanbod.

05

Veelgemaakte fouten — en het cyclus-aangepaste portefeuilleraamwerk dat ze vermijdt

De meeste particuliere beleggers maken systematisch dezelfde fouten in elke cyclus. Ze hechten zich aan recente winnaars op de cyclusstop, verkopen defensieve activa te vroeg in de opwaartse fase, en onderwegen goud tijdens de distributie- en neergangsfasen — precies wanneer het zijn krachtigste rendementen levert.

Wat werkt door de cycli heen

- Vroeg in de distributiefase goudtoewijzing opbouwen, voordat krantenkoppen de trend bevestigen

- Dollar-cost averaging toepassen in edelmetalen ongeacht kortetermijnruis

- Fysiek goud aanhouden als portefeuilleankerpunt door volledige cyclusvolatiliteit heen

- Mijnbouwaandelen toevoegen als versterkers wanneer het sectorsentiment op dieptepunten staat

- Uitstappen uit groei-aandelen met hoge multiples voordat piekwaarderingen vanzelfsprekend worden

Wat consequent mislukt

- Vasthouden aan recente tech- of groeiaandelen-winnaars op de top van de distributiefase

- Goud en defensieve activa te vroeg verkopen wanneer de rendementen van de opwaartse fase onweerstaanbaar lijken

- Een cyclische correctie van 10–15 % verwarren met een volledige fasewisseling

- Weigeren goud toe te voegen omdat de prijs "al hoog lijkt"

- Reageren op krantenkopangst of -hebzucht in plaats van op cyclussignalen

Het dynamische allocatiemodel van goldminer.fr

Bij goldminer.fr past het cyclus-aangepaste raamwerk van Arnaud en Olha de goudweging dynamisch aan van ongeveer 5 % op de bodem van de accumulatiefase tot 25–30 % tijdens de distributie- en neergangsfasen. Dit is geen vaste allocatie — het is een live rotatiemodel dat maandelijks wordt herzien, geïnformeerd door acht belangrijke cyclusindicatoren: rendementscurve-vorm, advance/decline-breedte, insiderkoopratios, NYSE-margeschuld, VIX-volatiliteitsregime, high-yield kredietopslagen, AAII-sentimentsenquêtes en het beleid van de Federal Reserve.

Voor beleggers die willen begrijpen hoe goud beschermt tegen inflatie over volledige economische cycli, is het structurele argument in 2026 zo duidelijk als het is geweest sinds 2007: negatieve reële rendementen, recordaankopen door centrale banken, dollaronzekerheid en aandelenwaarderingen boven hun bubbelpiekwaarden van 1929 en 2000 op gecorrigeerde winstmaatstaven. Die combinatie van omstandigheden is historisch gezien voorafgegaan aan enkele van de meest buitengewone goudstijgingen.

06

Conclusie: de cyclus liegt niet — positioneer u dienovereenkomstig

Beursmarktcycli zijn geen kristallen bollen. Het zijn probabilistische raamwerken opgebouwd uit 170 jaar marktgeschiedenis — en ze belonen beleggers die gedisciplineerd genoeg zijn om te handelen op signalen in plaats van op sentiment. De drie principes die door het ruis snijden: de beursmarkt loopt 6–9 maanden voor op de economie, handel dus op cyclussignalen, niet op economische bevestiging; goud en mijnbouwaandelen zijn structureel tegencyclisch, wat hen onmisbaar maakt tijdens de distributie- en neergangsfasen; en de grootste portefeuillewinsten komen op de meest ongemakkelijke momenten — accumulatiebodems en goudinstapmomenten die de meeste beleggers te riskant lijken.

+1.247%

Rendement goudmijnindex

stiermarktcyclus 1969–1980

stiermarktcyclus 1969–1980

863 t

Goudaankopen centrale banken

in 2025 — structureel bullish

in 2025 — structureel bullish

19 jr

Cyclusnavigatie van goldminer.fr

sinds de crisis van 2007

sinds de crisis van 2007

Het huidige distributiefase-omgeving — met aandelenwaarderingen boven historische bubbelpiekwaarden, goud op structureel verhoogde vraagniveaus en J.P. Morgan die 5.055 $/oz projecteert voor K4 2026 — is precies het cyclus-moment waarop positionering in edelmetalen het meest van belang is. De Golden Opportunities-gids — 300 pagina's geschreven door Arnaud en Olha, gebaseerd op 19 jaar navigeren door edelmetalen in drie volledige bearmarkten — geeft u het volledige op cyclus gebaseerde raamwerk voor het opbouwen en beheren van een goud- en mijnbouwaandelenportefeuille met duidelijkheid, niet met gissen.

Historische cycluspatronen zijn educatieve raamwerken, geen garanties voor toekomstige

prestaties. Rendementen uit het verleden van goudmijnindices voorspellen geen toekomstige resultaten.

Dit artikel vormt geen gepersonaliseerd financieel advies. Raadpleeg een

gekwalificeerde adviseur voor beslissingen die zijn afgestemd op uw situatie.

07

Veelgestelde vragen (FAQ)

1

Wat zijn de 4 fasen van een beursmarktcyclus?

De vier fasen van elke beursmarktcyclus zijn: Accumulatie (slim geld koopt stilletjes na capitulatie, sentiment op extreme dieptepunten); Opwaartse beweging (prijzen stijgen breed, particuliere beleggers keren terug, winsten groeien); Distributie (slim geld verkoopt in de euforie, breedte versmalt, divergenties ontstaan); en Neergang (prijzen dalen, paniek bereikt piek, de cyclus reset). Elke beursmarkt sinds 1854, bijgehouden door het NBER, heeft deze vierdefasestructuur gevolgd — de duur varieert, de volgorde niet.

2

Hoe lang duurt een volledige beursmarktcyclus gemiddeld?

Een volledige beursmarktcyclus — van het ene bearmarkttroepunt tot het volgende — heeft historisch gezien gemiddeld 4 tot 6 jaar geduurd, hoewel de range breed is. De kortste naoorlogse cyclus duurde ongeveer 2,5 jaar (crash van 2020 tot herstel); de langste was de stiermarkt 2009–2020 die meer dan 11 jaar duurde. Stiermarkfasen (opwaartse beweging) gemiddeld 58 maanden volgens NBER-gegevens; bearmarktfasen (neergang) gemiddeld 11 maanden maar kunnen onevenredige schade toebrengen aan ongediversifieerde portefeuilles.

3

Wat is het verschil tussen de beursmarktcyclus en de conjunctuurcyclus?

De beursmarktcyclus loopt 6 tot 9 maanden voor op de conjunctuurcyclus. De conjunctuurcyclus meet bedrijfswinsten, kapitaaluitgaven en voorraddynamieken — het is een samenvallende of licht achterblijvende indicator. De economische cyclus (bbp, werkgelegenheid, inflatie) loopt nog verder achter, met 6 tot 12 maanden. Dat is waarom markten vaak een bodem bereiken tijdens recessies en pieken tijdens sterke economische groei — ze verwerken de realiteit van morgen vandaag al in de prijs. Handelen op cyclussignalen in plaats van op economische bevestiging is de discipline die geïnformeerde beleggers scheidt van reactieve beleggers.

4

Welke aandelen presteren het best op de bodem van de beursmarktcyclus?

Op de bodem van de accumulatiefase zijn de best presterende aandelen doorgaans diep overvochte cyclische industriële waarden (Caterpillar, Deere), financiële instellingen met schone balansen en small-cap waarde-aandelen die zijn geprijsd voor een catastrofe. Junior goudmijnbouwaandelen genoteerd aan de TSX Venture kunnen ook buitengewone asymmetrische kansen bieden wanneer ze indiscriminant zijn verkocht tijdens paniek. Voor een beginnersgids voor mijnbouwaandelen biedt goldminer.fr toegankelijke, praktijkgerichte sectoranalyse.

5

Wanneer moet ik goud kopen tijdens een beursmarktcyclus?

Goud moet geleidelijk worden opgebouwd gedurende de late opwaartse fase naarmate inflatieïndicatoren stijgen, en vervolgens agressiever worden vergroot tijdens de distributie- en neergangsfasen. De structurele omstandigheden voor goud in 2025–2026 — 863 ton aan centrale bankaankopen, negatieve reële rendementen, dollaronzekerheid — zijn klassieke laatkyclus- en distributiefase-triggers. Dollar-cost averaging in fysiek goud en senior mijnbouwers neemt de last van exacte timing weg. Leer meer over wanneer u goud moet kopen met de speciale timingsgids van goldminer.fr.

6

Hoe gedragen mijnbouwaandelen zich door beursmarktcycli heen?

Goudmijnbouwaandelen zijn structureel tegencyclisch ten opzichte van de brede aandelenmarkt — een van de best gedocumenteerde patronen in de financiële geschiedenis. Tijdens de bearmarkt van 1973–74 stegen goudmijnindices met 193 % terwijl de S&P 500 met 48 % daalde. In de seculaire goudstiermarkt van 1969–1980 won de Barron's Gold Mining Index 1.247 % versus 43 % voor de S&P 500. Mijnbouwaandelen bieden in stiermarkfasen een hefboom van 3–5 keer op de goudprijs, maar vereisen nauwkeuriger timing dan fysiek goud. Senior mijnbouwers bieden stabiliteit; junior explorateurs bieden asymmetrisch opwaarts potentieel met binair risico.

7

Bevinden we ons momenteel op de top van een beursmarktcyclus in 2026?

Meerdere indicatoren suggereren dat de Amerikaanse aandelenmarkt zich in een gevorderde distributiefase in 2026 bevindt: de Shiller CAPE-ratio ligt boven zijn piek van 1929 op margeagecorrigeerde maatstaven; tech-sectorwaarderingen overtreffen hun bubbelniveaus van 2000 op EV-naar-bbp-maatstaven; de breedte versmalt; en sectorrotatie naar defensieve waarden, industriële waarden en goud is al gaande. Geen cyclusindicator garandeert een precieze top — maar de convergentie van signalen rechtvaardigt het verhogen van defensieve blootstelling en blootstelling aan edelmetalen. Raadpleeg een gekwalificeerde financieel adviseur voor gepersonaliseerde begeleiding afgestemd op uw risicotolerantie en doelstellingen.