Panier

4

Phases que chaque cycle boursier

a répétées depuis 1854

a répétées depuis 1854

+193%

Gains des mines d'or durant

le marché baissier de 1973–74

le marché baissier de 1973–74

$5,055

Objectif or de J.P. Morgan

T4 2026 (prix moy./oz)

T4 2026 (prix moy./oz)

Introduction

La plupart des investisseurs perdent de l'argent non pas parce qu'ils choisissent de mauvaises actions — mais parce qu'ils détiennent les bonnes actions au mauvais moment du cycle. Chaque cycle boursier depuis 1854, lorsque le NBER a commencé à suivre les expansions et contractions, a suivi la même structure en quatre phases : accumulation, hausse, distribution et baisse. Manquer la phase, c'est manquer l'opportunité — ou pire, rester investi tout au long du krach.

Ce guide n'est pas une nouvelle description académique des cycles. Il vous indique exactement quelles actions détenir à chaque phase — y compris la place de l'or, de l'argent et des actions minières dans le manuel de rotation sectorielle. Après 19 ans à naviguer les cycles des métaux précieux depuis la crise financière de 2007, l'équipe de goldminer.fr a construit un cadre de portefeuille réel et ajusté au cycle avec environ 30% de rendement annuel grâce à une rotation sectorielle disciplinée. Voici comment cela fonctionne.

Cet article est uniquement à des fins éducatives. Les cycles historiques sont

des cadres probabilistes, et non des garanties de performances futures. Consultez toujours

un conseiller financier qualifié avant de prendre des décisions d'investissement.

01

Cycles boursiers vs. cycles économiques vs. cycles des affaires — lever la confusion

Les investisseurs utilisent ces trois termes de façon interchangeable — et c'est là que commencent les erreurs coûteuses. Comprendre comment ils diffèrent, et comment ils interagissent, est fondamental pour toute stratégie d'investissement sérieuse.

Le cycle économique

Le cycle économique suit la croissance réelle du PIB, l'emploi, l'inflation et les dépenses des consommateurs. C'est la mesure la plus large — le terrain macro sur lequel tout le reste se déroule. Les expansions durent en moyenne environ 58 mois ; les contractions durent en moyenne environ 11 mois, selon les données historiques du NBER. C'est le cycle qui évolue le plus lentement — un indicateur retardé qui confirme ce que les marchés ont déjà intégré dans leurs prix des mois auparavant.

Le cycle des affaires

Le cycle des affaires mesure la dynamique des bénéfices des entreprises, les dépenses d'investissement et la dynamique des stocks. Il évolue légèrement plus vite que le cycle économique mais reste en retard sur le marché boursier. Lorsque l'investissement des entreprises atteint son sommet — comme ce fut le cas dans l'infrastructure technologique en 2000 et dans l'immobilier résidentiel en 2006 — la correction éventuelle tend à être sévère. Fait crucial, les cycles de dépenses d'investissement dans les matières premières et les mines évoluent à contre-courant du cycle des affaires général, créant les déficits structurels d'offre qui déclenchent les marchés haussiers des métaux précieux.

Le cycle boursier — celui qui rapporte

Le cycle boursier est le seul qui compte pour le timing de portefeuille. Il précède le cycle économique de 6 à 9 mois. Les marchés intègrent la réalité de demain aujourd'hui. C'est pourquoi acheter quand l'économie semble terrifiante (2009, 2020) produit systématiquement les meilleurs rendements — et pourquoi détenir des actions à la pointe de la confiance économique (2007, 2021) se termine régulièrement dans la douleur.

| Type de cycle | Ce qu'il mesure | Avance / Retard | Pertinence pour l'investisseur |

|---|---|---|---|

| Cycle boursier | Tendances des prix des actions, sentiment, liquidité | Avance de 6–9 mois | Signal de timing principal |

| Cycle des affaires | Bénéfices, investissements, stocks | Coïncident | Signal de rotation sectorielle |

| Cycle économique | PIB, emploi, inflation | Retard de 6–12 mois | Confirmation uniquement |

02

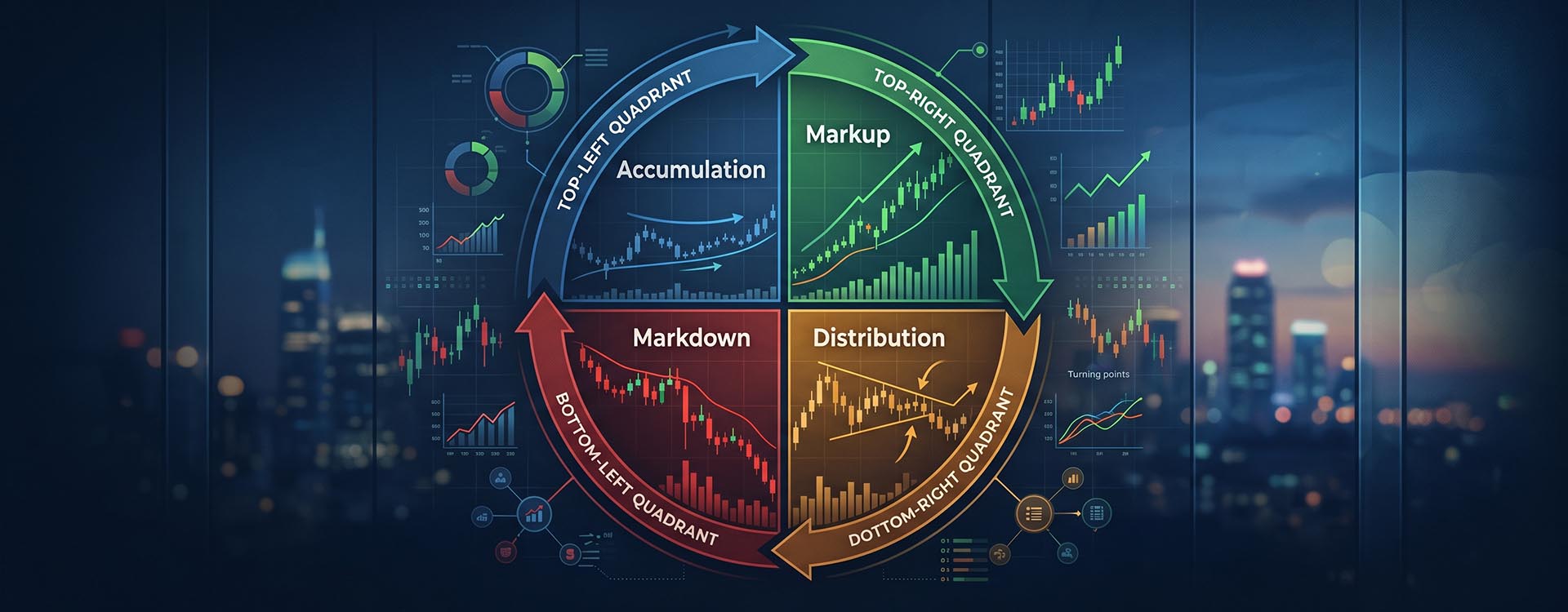

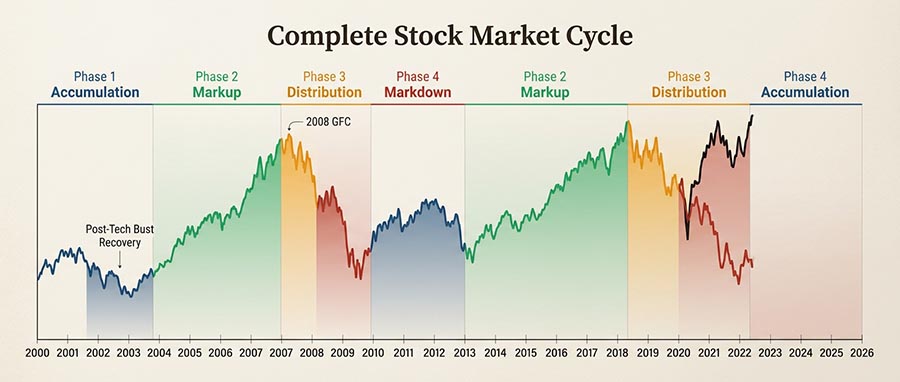

Les 4 phases de chaque cycle boursier

Chaque marché haussier et baissier de l'histoire enregistrée a traversé les mêmes quatre phases. La durée varie. La séquence, non.

Phase 1 — Accumulation (le creux)

Après que la panique d'un krach boursier se soit dissipée, le sentiment se situe à des niveaux extrêmement bas. Les valorisations sont comprimées. Les investisseurs particuliers ont capitulé et renoncé aux actions. C'est précisément à ce moment que les «mains fortes» institutionnelles accumulent silencieusement des positions. Le volume est faible, la volatilité diminue lentement, et le marché se négocie latéralement avec de fausses cassures occasionnelles à la baisse. Les creux de 2002 et 2009 sont des exemples typiques — les deux semblaient dangereux à acheter, pourtant les deux étaient les points d'entrée qui ont défini une décennie de rendements.

Phase 2 — Hausse (le marché haussier)

Les prix s'élèvent avec conviction. Les primo-adoptants profitent ; les investisseurs particuliers reviennent progressivement à mesure que la reprise devient impossible à nier. Les bénéfices s'élargissent, la largeur est large, et presque tous les secteurs participent. La course haussière de 2009–2021 — la plus longue de l'histoire du S&P 500 — était une phase de hausse prolongée typique. C'est la phase où les investisseurs passifs en indices prospèrent.

Phase 3 — Distribution (le sommet)

Les mains fortes vendent silencieusement dans l'euphorie. Le leadership se rétrécit — la largeur se détériore même si les indices de référence restent proches des sommets. Les volumes changent. Les ventes d'initiés s'accélèrent. La participation des investisseurs particuliers atteint son pic. Cette phase peut durer des mois, créant la dangereuse illusion que le marché haussier est intact. La distribution est là où la plupart de la destruction de richesse est mise en mouvement — et non pendant la baisse elle-même, quand il est déjà trop tard.

Phase 4 — Baisse (le marché baissier)

Les prix chutent, parfois violemment. La panique atteint son pic en fin de phase. La liquidité se tarit. Les actifs qui ont le mieux fonctionné pendant la phase de hausse (croissance à multiples élevés, technologie spéculative) souffrent le plus. Pendant ce temps, les actifs contra-cycliques — l'or physique, les obligations à courte durée, les actions minières défensives — commencent leur surperformance relative. La phase de baisse remet les valorisations à zéro pour la prochaine accumulation.

⚡ L'insight sur le cycle qui change tout

Le cycle boursier n'est pas un outil de prédiction — c'est un cadre de positionnement probabiliste. Vous n'avez pas besoin d'identifier le sommet ou le creux exact. Vous devez reconnaître quelle phase est la plus probablement active et faire pivoter votre portefeuille en conséquence. Cette discipline — appliquée de façon constante sur trois marchés baissiers complets depuis 2007 — est ce qui alimente l'approche de goldminer.fr.

03

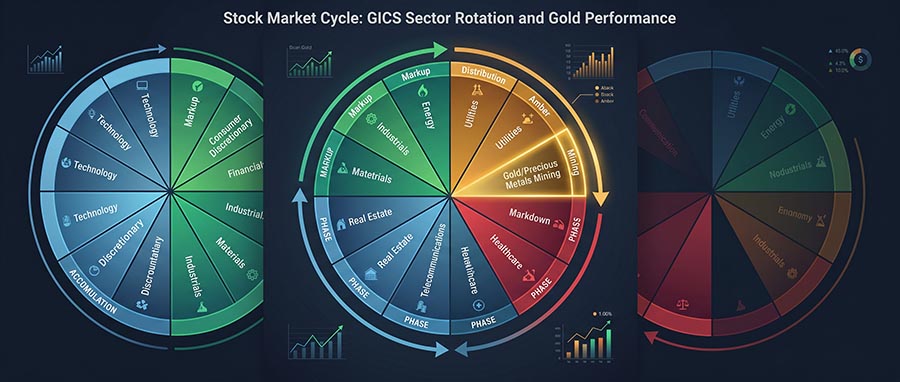

Le manuel de rotation sectorielle — quelles actions détenir à chaque phase

Phase d'accumulation — valeurs cycliques malmenées et réduction anticipée de l'or

Aux creux du marché, les meilleures opportunités se trouvent dans les cycliques industrielles fortement survendues (Caterpillar, Deere), les financières avec des bilans sains, et les petites capitalisations évaluées pour la catastrophe. L'or est généralement un sous-performant relatif ici au retour de l'appétit pour le risque — c'est le moment de consolider les gains en métaux précieux, et non d'en ajouter agressivement. Les actions juniors aurifères sur le TSX peuvent être une exception si elles ont été négligées dans la panique.

Phase de hausse — croissance, technologie et consommation discrétionnaire

La hausse précoce et intermédiaire récompense la consommation discrétionnaire, les leaders de la croissance technologique, et le transport. La largeur est large et le sentiment est favorable. À mesure que la hausse mûrit, l'énergie et la leadership des matières premières émerge à mesure que la demande de matières premières augmente avec l'expansion économique. C'est aussi le moment où l'accumulation d'or devrait commencer progressivement — pas agressivement, mais comme un exercice discipliné de construction de position avant que les signaux d'inflation s'intensifient.

Phase de distribution — le pivot critique (où en est 2026)

Les secteurs défensifs — utilities, santé, consommation courante — prennent la tête. La technologie à multiples élevés et la croissance spéculative font face à une compression. C'est précisément là où l'or et l'argent méritent des augmentations d'allocation agressives. Les conditions macro soutenant l'or en 2025–2026 sont structurellement intactes : 863 tonnes d'achats nets des banques centrales en 2025 (World Gold Council), pression inflationniste persistante, et dédollarisation accélérée parmi les banques centrales des marchés émergents. Les mines seniors (Newmont, Barrick, Agnico Eagle) offrent un levier sur les bénéfices ; les sociétés de redevances (Franco-Nevada, Royal Gold) fournissent une protection contre la baisse.

Phase de baisse — or, argent, et paris miniers asymétriques

L'or physique et l'argent sont les préservateurs de richesse les plus puissants de la phase de baisse. Les données historiques sont sans équivoque : lors du marché baissier stagflationniste de 1973–74, le S&P 500 a chuté de 48% tandis que les indices miniers aurifères ont progressé de 193%. Lors de l'effondrement technologique de 2000–2002, un nouveau marché haussier séculaire pour les actions minières a lancé précisément au moment où le Nasdaq atteignait son sommet. Les actions minières deviennent des paris asymétriques aux creux de panique — particulièrement les juniors d'exploration se négociant en dessous de leur valeur intrinsèque.

| Phase du cycle | Secteurs / Actifs leaders | Rôle de l'or et des mines | Niveau de risque |

|---|---|---|---|

| Accumulation | Cycliques industrielles, financières malmenées, petites capitalisations | Réduire / Consolider | Forte volatilité, forte récompense |

| Hausse précoce | Consommation discrétionnaire, croissance technologique, transport | Commencer le DCA progressif | Modéré — opportunité large |

| Hausse tardive | Énergie, matières premières, cycliques industrielles | Construire la position activement | En hausse — inflation émergente |

| Distribution | Utilities, santé, consommation courante | Allocation agressive ↑ | Élevé — focus seniors + redevances |

| Baisse | Or physique & argent, obligations à courte durée, liquidités | Position cœur + paris miniers | Asymétrique — juniors aux creux |

04

Pourquoi l'or et les actions minières sont le secret le mieux gardé du cycle boursier

L'or ne se contente pas de « conserver sa valeur » lors des baisses. Lorsque les conditions sont réunies, il surperforme de manière spectaculaire — et les actions minières amplifient cette surperformance d'un facteur de 3 à 5 fois. Ce n'est pas de la spéculation. Ce sont 90 ans de comportement cyclique documenté.

Considérez les données. Durant le marché baissier de 1973–74, le S&P 500 a chuté de 48 %. L'indice Barron's Gold Mining a progressé de 193 %. Sur l'ensemble du cycle haussier séculaire de l'or de 1969 à 1980, les minières ont gagné 1 247 % tandis que le S&P 500 n'a rapporté que 43 %. Durant le krach technologique de 2000–2002, un nouveau marché haussier séculaire pour les actions minières aurifères a débuté le jour même où le Nasdaq a atteint son sommet. La récurrence n'est pas une coïncidence — elle est structurelle.

« Les actions minières aurifères évoluent à contre-courant du cycle boursier général avec une constance qui remonte à la Grande Dépression. Homestake Mining a gagné 49 % tandis que le Dow Jones chutait de 89 % entre 1929 et 1932. En 1936, il avait progressé de 580 %. Le pouvoir contracyclique des minières aurifères est le secret le mieux documenté de l'investissement. » — Crescat Capital, Lettre de recherche

Le principal moteur structurel : l'or évolue sur un cycle distinct de celui des actions. Lorsque les capitaux quittent les valeurs de croissance surévaluées, ils cherchent un refuge. Dans un environnement de dévaluation monétaire, de taux d'intérêt réels négatifs et de tensions géopolitiques — tous présents aujourd'hui — ces capitaux affluent vers l'or et les métaux précieux. Comprendre la différence entre l'or physique et les actions minières aurifères est essentiel pour saisir à la fois la préservation et l'amplification qu'offre ce cycle.

L'équipe de recherche mondiale de J.P. Morgan projette un prix moyen de l'or à 5 055 $/oz d'ici le T4 2026, avec un scénario à long terme à 6 000 $/oz si seulement 0,5 % des avoirs étrangers en actifs américains se réorientent vers l'or — un scénario qu'ils décrivent comme pouvant se concrétiser bien plus rapidement que prévu, compte tenu de l'inélasticité de l'offre minière.

05

Erreurs courantes — et le cadre de portefeuille ajusté au cycle qui permet de les éviter

La plupart des investisseurs particuliers commettent systématiquement les mêmes erreurs à chaque cycle. Ils s'accrochent aux gagnants récents au sommet du cycle, vendent les actifs défensifs trop tôt lors de la phase de hausse, et sous-pondèrent l'or durant les phases de distribution et de baisse — précisément là où il offre ses rendements les plus puissants.

Ce qui fonctionne à travers les cycles

- Constituer une allocation en or tôt dans la phase de distribution, avant que les gros titres ne confirment la tendance

- Utiliser le lissage des coûts pour investir régulièrement dans les métaux précieux, indépendamment du bruit à court terme

- Conserver l'or physique comme ancre du portefeuille tout au long de la volatilité du cycle complet

- Ajouter des actions minières comme amplificateurs lorsque le sentiment du secteur est au plus bas

- Se désengager des valeurs de croissance à multiples élevés avant que les valorisations maximales ne deviennent évidentes

Ce qui échoue systématiquement

- S'accrocher aux récents gagnants technologiques ou de croissance au sommet de la phase de distribution

- Vendre l'or et les actifs défensifs trop tôt lorsque les rendements de la phase de hausse semblent irrésistibles

- Confondre une correction cyclique de 10 à 15 % avec un changement de phase complet

- Refuser d'acheter de l'or parce que le prix « semble déjà élevé »

- Réagir à la peur ou à l'euphorie des grands titres plutôt qu'aux signaux de phase du cycle

Le modèle d'allocation dynamique de goldminer.fr

Chez goldminer.fr, le cadre ajusté au cycle d'Arnaud et Olha fait varier la pondération en or dynamiquement, d'environ 5 % au bas de la phase d'accumulation à 25–30 % durant les phases de distribution et de baisse. Il ne s'agit pas d'une allocation fixe — c'est un modèle de rotation en temps réel révisé chaque mois, éclairé par huit indicateurs clés du cycle : la forme de la courbe des taux, la largeur avance/déclin, les ratios d'achats d'initiés, la dette sur marge du NYSE, le régime de volatilité du VIX, les spreads de crédit à haut rendement, les sondages de sentiment AAII et la position de la Réserve fédérale.

Pour les investisseurs qui souhaitent comprendre comment l'or protège contre l'inflation sur des cycles économiques complets, l'argument structurel en 2026 est aussi clair qu'il ne l'a été depuis 2007 : rendements réels négatifs, achats records des banques centrales, incertitude sur le dollar et valorisations des actions au-dessus de leurs sommets de bulle de 1929 et 2000 sur des mesures de bénéfices ajustés. Cette combinaison de conditions a historiquement précédé certaines des plus extraordinaires envolées de l'or.

06

Conclusion : le cycle ne ment pas — positionnez-vous en conséquence

Les cycles boursiers ne sont pas des boules de cristal. Ce sont des cadres probabilistes construits à partir de 170 ans d'histoire des marchés — et ils récompensent les investisseurs suffisamment disciplinés pour agir sur les signaux plutôt que sur le sentiment. Les trois principes qui permettent de couper à travers le bruit : la bourse devance l'économie de 6 à 9 mois, agissez donc sur les signaux du cycle et non sur la confirmation économique ; l'or et les actions minières sont structurellement contracycliques, ce qui les rend indispensables durant les phases de distribution et de baisse ; et les plus grands gains de portefeuille viennent des moments les plus inconfortables — les creux d'accumulation et les points d'entrée sur l'or qui semblent trop risqués pour la plupart des investisseurs.

+1 247 %

Rendement de l'indice minier aurifère

cycle haussier 1969–1980

cycle haussier 1969–1980

863 t

Achats d'or des banques centrales

en 2025 — structurellement haussier

en 2025 — structurellement haussier

19 ans

Navigation cyclique de goldminer.fr

depuis la crise de 2007

depuis la crise de 2007

L'environnement actuel de phase de distribution — avec des valorisations boursières au-dessus des sommets historiques de bulle, l'or à des niveaux de demande structurellement élevés, et J.P. Morgan projetant 5 055 $/oz d'ici le T4 2026 — est précisément le moment du cycle où le positionnement sur les métaux précieux est le plus important. Le guide Golden Opportunities — 300 pages rédigées par Arnaud et Olha, s'appuyant sur 19 ans de navigation dans les métaux précieux à travers trois marchés baissiers complets — vous donne le cadre complet basé sur le cycle pour construire et gérer un portefeuille d'or et d'actions minières avec clarté, sans approximation.

Les récurrences historiques du cycle sont des cadres éducatifs, et non des garanties de performances futures.

Les rendements passés des indices miniers aurifères ne préjugent pas des résultats futurs.

Cet article ne constitue pas un conseil financier personnalisé. Veuillez consulter un

conseiller qualifié pour des décisions adaptées à votre situation.

07

Questions fréquemment posées (FAQ)

1

Quelles sont les 4 phases d'un cycle boursier ?

Les quatre phases de tout cycle boursier sont : l'Accumulation (l'argent intelligent achète discrètement après la capitulation, le sentiment est à des niveaux extrêmement bas) ; la Hausse (les prix montent largement, les investisseurs particuliers reviennent, les bénéfices se développent) ; la Distribution (l'argent intelligent vend dans l'euphorie, la largeur se réduit, des divergences émergent) ; et la Baisse (les prix chutent, la panique atteint son pic, le cycle se réinitialise). Chaque marché boursier depuis 1854, suivi par le NBER, a respecté cette structure en quatre phases — la durée varie, la séquence non.

2

Quelle est la durée moyenne d'un cycle boursier complet ?

Un cycle boursier complet — d'un creux de marché baissier au suivant — a historiquement atteint en moyenne 4 à 6 ans, bien que la fourchette soit large. Le cycle d'après-guerre le plus court a duré environ 2,5 ans (krach de 2020 jusqu'à la reprise) ; le plus long a été le marché haussier de 2009–2020 qui a duré plus de 11 ans. Les phases haussières (hausse) durent en moyenne 58 mois selon les données du NBER ; les phases baissières (baisse) durent en moyenne 11 mois mais peuvent causer des dommages disproportionnés aux portefeuilles non diversifiés.

3

Quelle est la différence entre le cycle boursier et le cycle économique ?

Le cycle boursier devance le cycle économique de 6 à 9 mois. Le cycle économique mesure les bénéfices des entreprises, les dépenses d'investissement et les dynamiques des stocks — c'est un indicateur coïncident ou légèrement retardé. Le cycle macroéconomique (PIB, emploi, inflation) est encore plus en retard, de 6 à 12 mois. C'est pourquoi les marchés touchent souvent leur point bas pendant les récessions et culminent lors d'une forte croissance économique — ils intègrent la réalité de demain aujourd'hui. Agir sur les signaux du cycle plutôt que sur la confirmation économique est la discipline qui sépare les investisseurs avertis des investisseurs réactifs.

4

Quelles actions performent le mieux au creux du cycle boursier ?

Au creux de la phase d'accumulation, les actions les plus performantes sont généralement les industrielles cycliques fortement survendues (Caterpillar, Deere), les financières avec des bilans solides et les valeurs de petite capitalisation de valeur valorisées pour une catastrophe. Les actions de petites mines aurifères cotées sur le TSX Venture peuvent également offrir des opportunités asymétriques extraordinaires lorsqu'elles ont été vendues indistinctement lors de la panique. Pour un guide pour débutants sur les actions minières, goldminer.fr fournit une analyse sectorielle accessible et concrète.

5

Quand devrais-je acheter de l'or durant un cycle boursier ?

L'or doit être accumulé progressivement tout au long de la phase de hausse tardive à mesure que les indicateurs d'inflation augmentent, puis davantage de manière agressive durant les phases de distribution et de baisse. Les conditions structurelles pour l'or en 2025–2026 — 863 tonnes d'achats par les banques centrales, rendements réels négatifs, incertitude sur le dollar — sont des déclencheurs classiques de fin de cycle et de phase de distribution. Le lissage des coûts sur l'or physique et les grandes minières supprime le fardeau du timing précis. En savoir plus sur le meilleur moment pour acheter de l'or avec le guide de timing dédié de goldminer.fr.

6

Comment les actions minières se comportent-elles à travers les cycles boursiers ?

Les actions minières aurifères sont structurellement contracycliques par rapport au marché actions global — l'un des schémas les mieux documentés de l'histoire financière. Durant le marché baissier de 1973–74, les indices miniers aurifères ont progressé de 193 % tandis que le S&P 500 chutait de 48 %. Durant le cycle haussier séculaire de l'or de 1969–1980, l'indice Barron's Gold Mining a gagné 1 247 % contre 43 % pour le S&P 500. Les actions minières offrent un effet de levier de 3 à 5 fois sur le prix de l'or lors des phases haussières, mais nécessitent un timing plus précis que l'or physique. Les grandes minières offrent de la stabilité ; les juniors en exploration offrent une asymétrie à la hausse avec un risque binaire.

7

Sommes-nous actuellement au sommet d'un cycle boursier en 2026 ?

De multiples indicateurs suggèrent que le marché actions américain est dans une phase de distribution avancée en 2026 : le ratio Shiller CAPE est au-dessus de son pic de 1929 sur des mesures ajustées à la marge ; les valorisations du secteur technologique dépassent leurs niveaux de bulle de 2000 selon les mesures VE/PIB ; la largeur se réduit ; et la rotation sectorielle vers les défensives, les industrielles et l'or est déjà en cours. Aucun indicateur de cycle ne garantit un sommet précis — mais la convergence des signaux justifie d'augmenter l'exposition défensive et aux métaux précieux. Consultez un conseiller financier qualifié pour des orientations personnalisées adaptées à votre tolérance au risque et à vos objectifs.