Panier

200+

Années de prédictions

de cycles précises

de cycles précises

18,6

Années moyennes

entre les pics de cycle

entre les pics de cycle

2026

Pic de cycle prévu

— phase de la malédiction du vainqueur

— phase de la malédiction du vainqueur

Introduction

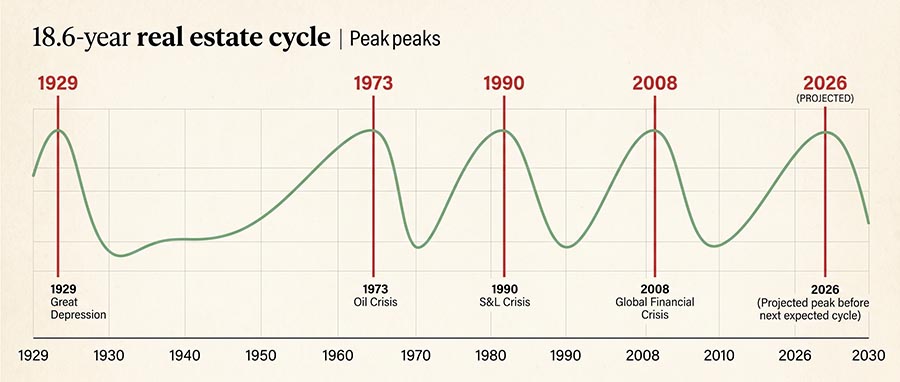

Et si un seul modèle économique avait correctement prédit les krachs immobiliers de 1929, 1973, 1990 et 2008 — pendant plus de 200 années consécutives ? Le cycle immobilier de 18,6 ans n'est pas une théorie. C'est l'un des modèles macroéconomiques les mieux documentés de l'histoire économique, formalisé pour la première fois par l'économiste Homer Hoyt dans sa célèbre thèse de doctorat de 1933 sur les valeurs foncières de Chicago, et affiné ultérieurement pour les investisseurs modernes par Phil Anderson et Akhil Patel.

En mai 2026, ce modèle nous place clairement dans la phase la plus dangereuse du cycle — la « malédiction du vainqueur » — une période de surconfiance maximale, d'excès spéculatifs et de fragilité cachée qui précède historiquement les contractions les plus brutales. Chez goldminer.fr, nous suivons ce cycle en temps réel depuis le pic de 2007, ce qui nous offre une vision observée complète sur 19 ans d'exactement un cycle complet. Cet article apporte ce que la plupart des commentateurs du cycle ne donnent pas : non pas seulement la théorie, mais des recommandations concrètes d'allocation en actions pour chaque phase.

Cet article est uniquement à des fins éducatives. Les schémas cycliques historiques sont des cadres d'analyse,

pas des garanties. Consultez toujours un conseiller financier qualifié avant de prendre des décisions d'investissement.

01

Qu'est-ce que le cycle immobilier de 18,6 ans — et pourquoi fonctionne-t-il

La fondation d'Homer Hoyt en 1933

En 1933, l'économiste Homer Hoyt a publié Cent ans de valeurs foncières à Chicago, retraçant chaque pic et creux des prix fonciers urbains depuis 1830. Sa découverte était frappante : les cycles de valeur foncière se répétaient avec une régularité déconcertante à des intervalles moyens de 18,6 ans. Ce n'était pas un schéma du marché immobilier — c'était un cycle de crédit financier, alimenté par l'expansion et l'effondrement de la dette garantie par des terrains.

Phil Anderson, auteur de La vie secrète de l'immobilier et de la banque, a prolongé les recherches de Hoyt à travers 225 ans de données foncières américaines. Akhil Patel a affiné davantage le calendrier des phases du cycle pour les investisseurs contemporains. Les trois chercheurs parviennent à la même conclusion : le moteur du cycle est le crédit — les banques prêtent sur les terrains, les prix montent, la spéculation s'accélère, la dette devient insoutenable, et le système se réinitialise.

Pourquoi exactement 18,6 ans ?

Le chiffre de 18,6 ans est une moyenne statistique sur des cycles allant de 17 à 21 ans. La durée est déterminée par le cycle d'accumulation du crédit : il faut environ 14 ans de hausse des prix des actifs pour générer suffisamment d'effet de levier et de surextension spéculative pour déclencher une remise à zéro systémique, suivie de 4 ans de désendettement douloureux. Le cycle n'est pas mécanique — il est psychologique et financier, c'est pourquoi il persiste malgré une large prise de conscience de son existence.

Le bilan prédictif

Le cycle a prédit chaque grande crise financière à dominante immobilière de l'histoire moderne : 1818, 1836, 1854, 1873, 1893, 1907, 1929, 1973, 1990 et 2008. Comme l'économiste Michael Hudson l'a noté dans une interview de 2026 : « Il pourrait très bien y avoir un krach en 2026. Cela me semble cohérent. Tous les signes indiquent qu'il va y avoir un krach — exactement dans les temps. » Quand un économiste hétérodoxe du calibre d'Hudson s'aligne avec les analystes du cycle, les investisseurs institutionnels y prêtent attention. Les investisseurs individuels devraient en faire autant.

📐 La structure du cycle en un coup d'œil

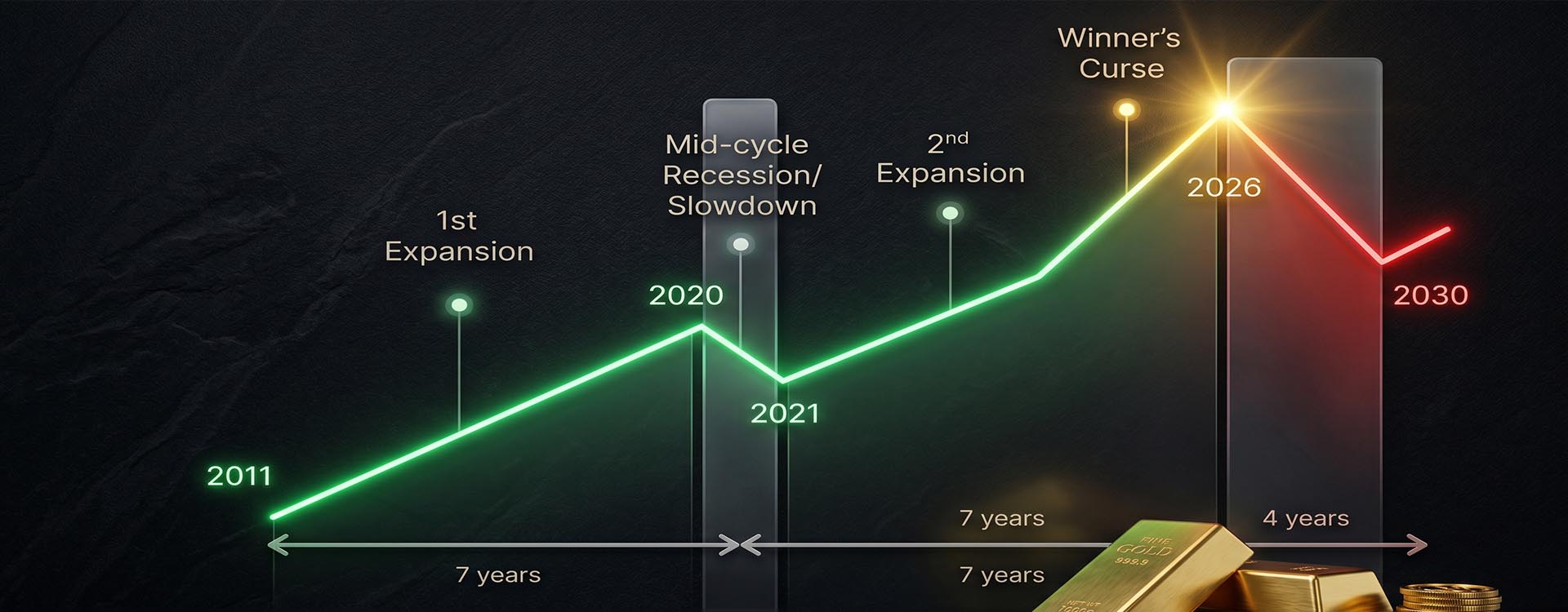

14 ans à la hausse (7 ans de 1re expansion + pause mi-cycle + 7 ans de 2e expansion incluant la malédiction du vainqueur) → 4 ans à la baisse (récession majeure / contraction). Le cycle mesuré de pic à pic, et non de creux à creux.

02

Les 4 phases du cycle de 18,6 ans — et l'état d'esprit de l'investisseur pour chacune

| Phase | Durée | Sentiment | Conditions de crédit | Meilleure classe d'actifs |

|---|---|---|---|---|

| Reprise | ~4 ans | Peur / Déni | Serré, défauts purgés | Actions décotées |

| 1re Expansion | ~7 ans | Optimisme prudent | Assouplissement progressif | SIIC, constructeurs, industriels |

| 2e Expansion / Malédiction du vainqueur | ~5–7 ans | Surconfiance / Avidité | Surextension, spéculatif | Or, minières, actions défensives |

| Contraction | ~4 ans | Panique / Capitulation | Gelé, défauts en cascade | Or physique, liquidités, minières senior |

Phase 1 — Reprise (années 1 à 4 après le krach)

Les suites d'un effondrement sont marquées par un sentiment déprimé, un faible volume de transactions et un désendettement forcé. Le crédit est rationné. Le chômage atteint son pic. C'est la phase où l' investisseur informé par l'histoire commence à accumuler des actifs de qualité décotés — non pas au premier signe de reprise, mais de manière systématique, à mesure que les bilans s'assainissent et que les valorisations atteignent de véritables niveaux planchers.

Phase 2 — Expansion et ralentissement de mi-cycle (années 5 à 11)

La confiance revient progressivement. L'immobilier et les actions progressent régulièrement. Une pause de mi-cycle — durant généralement 12 à 18 mois et suffisamment alarmante pour susciter des craintes de récession — sépare les première et deuxième jambes d'expansion. Le choc du COVID en 2020 était précisément ce ralentissement de mi-cycle dans le cycle actuel. La plupart des investisseurs ont quitté le marché par peur, manquant ainsi l'intégralité de la deuxième expansion.

Phase 3 — Malédiction du vainqueur (années 12 à 18)

C'est là où nous nous trouvons en mai 2026. La spéculation bat son plein. Tout le monde se croit un génie. L'effet de levier atteint des niveaux insoutenables. Selon Akhil Patel, le marché immobilier devrait atteindre son pic en 2026 avec une crise financière majeure 6 à 12 mois plus tard. La phase de malédiction du vainqueur tire son nom d'une cruelle ironie : ceux qui entrent en dernier remportent l'enchère et héritent de tous les risques.

Phase 4 — Contraction (années 18 à 22)

La liquidité s'évapore. Les défauts se succèdent en cascade. Les banques restreignent les prêts. Les prix fonciers s'effondrent de 30 à 60 % par rapport au pic. Les marchés actions chutent généralement de 40 à 60 %. Les liquidités et les actifs tangibles — or, argent métal, métaux précieux physiques — deviennent les éléments les plus précieux de tout portefeuille. Ce n'est pas du catastrophisme ; c'est le comportement documenté de chaque cycle depuis 1818.

03

Où en sommes-nous en 2026 — Les preuves sont sans équivoque

Projetez le cycle actuel depuis son creux de 2008–2009. Sept ans de première expansion (2009–2016). Le ralentissement de mi-cycle en 2020, exactement dans les temps. Sept ans de deuxième expansion (2021–2026), entrant désormais dans sa phase terminale de malédiction du vainqueur. Les données structurelles confirment l'horloge : l'accessibilité au logement est à des niveaux historiquement bas, le stress de l'immobilier commercial s'intensifie, et l'activité spéculative est revenue en force sur les marchés actions et immobiliers.

⚠ 7 signaux d'alerte de fin de cycle — Actifs en 2026

(1) Ratios prix des logements / revenus à des extrêmes générationnels. (2) Taux de vacance dans l'immobilier commercial en forte hausse. (3) Exposition des banques régionales aux prêts immobiliers commerciaux dépassant les limites de résistance au stress. (4) Dette des entreprises à des niveaux records par rapport au PIB. (5) Déficit budgétaire américain s'accélérant sans correction structurelle en vue. (6) Activité spéculative d'introduction en bourse et de fusions-acquisitions en rebond. (7) Sentiment des investisseurs particuliers approchant des niveaux euphoriques. C'est l'empreinte digitale de fin de cycle — et elle correspond à chaque pic précédent.

« Le cycle a toujours fonctionné dans le passé parce que la psychologie humaine — avidité, peur, surconfiance — ne change pas. La machine à dette fonctionne de la même façon en 1926 qu'en 2026. Les noms changent ; le scénario, non. » — Phil Anderson, La vie secrète de l'immobilier et de la banque

04

Quelles Actions Privilégier à Chaque Phase du Cycle de 18,6 Ans

Phase de Reprise — Valeur Décotée (Le manuel post-2008)

Après que l'effondrement a purgé l'excès de levier, les meilleures opportunités émergent dans les constructeurs immobiliers en difficulté (DR Horton, Lennar à des valorisations plancher), les REITs hypothécaires avec des bilans assainis, et les banques régionales se négociant en dessous de leur valeur comptable. Comprendre comment les actions minières réagissent aux réinitialisations de cycle est tout aussi important ici — les minières aurifères entament souvent leurs plus forts rallyes pluriannuels précisément à partir de ces points d'entrée de reprise.

Phase d'Expansion — Croissance et Infrastructure

À mesure que le crédit se desserre et que l'activité immobilière se normalise, les entreprises de matériaux de construction (Vulcan Materials, Martin Marietta), les REITs industriels comme Prologis, et les REITs résidentiels en bénéficient le plus. En milieu de cycle, faites pivoter vers l'amélioration de l'habitat (Home Depot, Lowe's) et les infrastructures qui profitent de la hausse de l'activité de construction. C'est aussi le moment de commencer discrètement à construire la fondation en métaux précieux qui protégera le patrimoine lors du retournement inévitable.

Phase du Piège du Vainqueur — Le Moment Actuel (2024–2026)

Certains paris de fin de cycle fonctionnent encore — les constructeurs de luxe comme Toll Brothers, par exemple — mais le mouvement stratégique principal est la constitution de positions en or et en argent. C'est la thèse centrale de goldminer.fr, nourrie par 19 ans d'observation depuis le pic de 2007. Les minières seniors comme Newmont et Agnico Eagle offrent un levier opérationnel sur un prix de l'or qui a atteint 5 608 $/oz en janvier 2026. Les sociétés de redevances — Franco-Nevada, Wheaton Precious Metals — offrent une asymétrie haussière avec un risque opérationnel moindre, ce qui en fait des investissements idéaux pour les investisseurs qui naviguent entre l'or physique et les actions minières.

Phase de Contraction — Le Manuel Défensif (2026–2030)

L'or physique et l'argent deviennent les principaux outils de préservation du capital. Les minières aurifères seniors avec des bilans solides — celles avec de faibles coûts de maintien tout compris (AISC) et un endettement minimal — continuent de s'apprécier à mesure que l'or monte pendant le désendettement. À éviter : les REITs, les banques régionales exposées à l'immobilier commercial, et les promoteurs immobiliers à fort levier. Maintenez des réserves de liquidités significatives pour exploiter les extraordinaires opportunités d'achat qui émergent en milieu de contraction.

| Phase du Cycle | Immobilier / REITs | Actions | Or / Minières | Liquidités |

|---|---|---|---|---|

| Reprise | Sélectif — titres décotés | Surpondérer constructeurs, banques | Accumuler discrètement | 10–15% |

| 1ère Expansion | Surpondérer — REITs | Surpondérer la croissance | Conserver / construire lentement | 5–10% |

| Piège du Vainqueur | Réduire l'exposition | Sélectif, défensif | Surpondérer — thèse centrale | 15–20% |

| Contraction | Éviter | Minimal — seniors uniquement | Pondération maximale | 20–30% |

05

La Corrélation Inverse Or–Immobilier Dont Personne Ne Parle

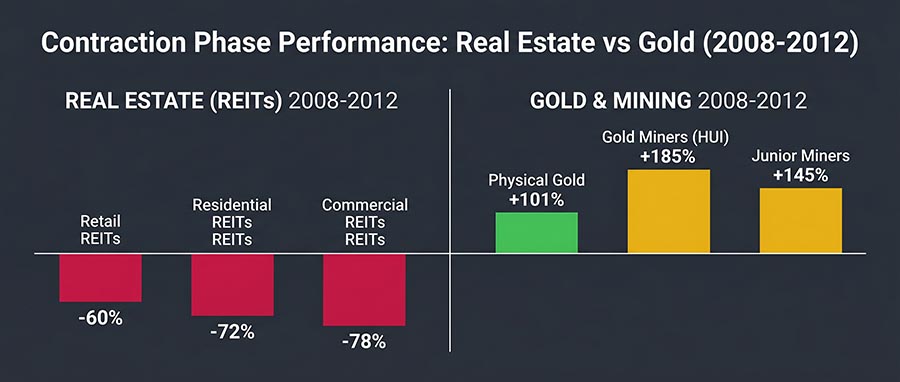

Lors de chaque phase de contraction documentée, l'or a surperformé l'immobilier — souvent de manière spectaculaire. Le cas 2008–2011 est l'exemple moderne le plus clair. Les REITs se sont effondrés de 60 à 78% par rapport à leurs pics de 2007. Selon le Bureau américain des statistiques du travail, l'or a bondi de plus de 101% entre 2008 et 2012. L'indice HUI Gold Miners — qui suit les actions des principales sociétés minières aurifères — a progressé d'environ 185% depuis ses plus bas de 2008 jusqu'à son pic de 2011.

Le mécanisme est simple : lorsque le crédit s'effondre et que les actifs papier perdent de la valeur, les investisseurs et les banques centrales se précipitent vers le seul actif sans risque de contrepartie. Comprendre comment l'or protège contre l'inflation et les crises systémiques est donc indissociable de la compréhension du positionnement dans le cycle. L'or ne survit pas seulement aux contractions — il prospère en leur sein, précisément parce qu'il est l'antithèse du crédit à effet de levier.

L'analyse de quantara.com.au sur le cycle de 18,6 ans confirme ce schéma : « Les métaux précieux augmentent régulièrement au cours des phases 2 et 3 — gagnant de la valeur tant pendant l'euphorie que pendant le krach. » Cette surperformance sur deux phases est l'argument structurel le plus convaincant pour détenir de l'or dans l'environnement de fin de cycle de 2026.

Ce qui fonctionne en fin de cycle 2026

- Construire une allocation centrale en or physique (10–20% du portefeuille)

- Ajouter des minières aurifères seniors avec un faible AISC et des flux de trésorerie solides

- Les sociétés de redevances (Franco-Nevada, Wheaton) pour un levier asymétrique

- Maintenir 15–20% de liquidités pour les opportunités de la contraction

- Réduire l'immobilier à effet de levier et l'exposition aux actions sensibles aux taux

Ce qui échoue au pic du cycle

- Courir après l'immobilier à des multiples d'accessibilité records

- Surpondérer les REITs avec une forte exposition à la dette à taux variable

- Détenir des banques régionales avec une concentration dans l'immobilier commercial

- Ignorer les signaux du cycle au profit d'une dynamique à court terme

- Attendre la « confirmation » du krach avant de se repositionner

06

Le Plan d'Action 2026–2030 : 5 Étapes pour Naviguer le Retournement du Cycle

-

Réduire dès maintenant l'exposition à l'immobilier et aux actions sensibles aux taux

La fin de cycle n'est pas le moment d'ajouter des positions immobilières à effet de levier. Allégez les allocations en REITs surpondérées et les positions dans les banques régionales. Le ratio rendement/risque s'est inversé.

-

Construire une position centrale en or physique (10–20% du portefeuille)

L'or physique est l'ancre. Pièces, lingots, comptes alloués — des actifs sans risque de contrepartie. Explorez le cadre complet dans notre guide des Opportunités en Or, 300 pages construites sur 19 ans d'expérience réelle du cycle.

-

Ajouter des actions minières avec de solides flux de trésorerie à 4 000 $ d'or et plus

Les minières seniors avec un faible AISC génèrent un flux de trésorerie disponible exceptionnel aux prix actuels de l'or. Les sociétés de redevances et de streaming (Franco-Nevada, Wheaton) offrent l'exposition la plus attrayante en termes de risque ajusté. Le Portefeuille Élite de goldminer.fr fournit des positions suivies mensuellement, construites précisément pour cette phase du cycle.

-

Maintenir des réserves de liquidités de 15–20% pour la fenêtre d'achat lors de la contraction

La phase de contraction crée des points d'entrée historiques sur les actions décotées, les terrains et les minières malmenées. Des liquidités disponibles aux creux du cycle valent plus que toute position maintenue tout au long du krach. La patience est la stratégie.

-

Éliminer l'effet de levier et la dette à taux variable de votre bilan personnel

Le cycle ne détruit pas les actifs — il détruit les propriétaires d'actifs endettés. Réduire son exposition personnelle à la dette avant la contraction est aussi important que n'importe quelle décision d'investissement.

07

Conclusion : Le Cycle Immobilier de 18,6 Ans est un Cadre d'Analyse, Pas une Histoire de Peur

Le cycle immobilier de 18,6 ans ne prédit pas l'avenir avec certitude. Il fournit un cadre pondéré par les probabilités, affiné par 200 ans de preuves cohérentes. Les investisseurs qui l'ont utilisé comme outil de positionnement — plutôt que comme excuse à l'inaction — ont systématiquement surperformé à chaque retournement de cycle depuis 1929.

Chez goldminer.fr, Arnaud et Olha observent ce cycle en direct depuis le pic de 2007 — un arc complet de 18,6 ans. Cette expérience est intégrée dans chaque recommandation du guide gratuit sur les métaux précieux et du Portefeuille Élite suivi mensuellement. Si la prochaine contraction reflète les cycles précédents, la fenêtre pour se repositionner se mesure en mois, pas en années. Le moment d'agir est avant que le krach soit confirmé — pas après.

+185%

Rallye des Minières HUI

depuis les creux du cycle 2008–2011

depuis les creux du cycle 2008–2011

$6 000

Objectif or de J.P. Morgan

pour fin 2026

pour fin 2026

19 ans

Observation du cycle

goldminer.fr depuis 2007

goldminer.fr depuis 2007

08

Foire Aux Questions (FAQ)

1

Qu'est-ce que le cycle immobilier de 18,6 ans en termes simples ?

Le cycle immobilier de 18,6 ans est un schéma économique récurrent dans lequel la valeur des terrains, les conditions de crédit et les marchés financiers suivent un arc globalement prévisible d'environ 14 ans de hausse des prix suivis de 4 ans de contraction. En moyenne sur 200 ans de données enregistrées, le cycle atteint son pic tous les 18,6 ans. Le moteur est le crédit : les banques prêtent contre les terrains, les prix montent, la spéculation s'emballe, la dette devient insoutenable, et le système se réinitialise — puis recommence. Ce n'est pas une théorie du marché immobilier mais un cycle financier du crédit.

2

Qui a créé la théorie du cycle immobilier de 18,6 ans ?

La théorie a été formalisée pour la première fois par l'économiste Homer Hoyt dans sa thèse de doctorat de 1933 One Hundred Years of Land Values in Chicago. Phil Anderson a étendu cette recherche à travers 225 ans de données foncières américaines dans son livre The Secret Life of Real Estate and Banking. Akhil Patel a affiné davantage le calendrier des phases pour les investisseurs modernes. Les trois chercheurs identifient le même mécanisme central : la spéculation foncière alimentée par le crédit s'effondrant sous son propre poids à intervalles réguliers.

3

Le cycle de 18,6 ans a-t-il correctement prédit le krach de 2008 ?

Oui. En mesurant depuis le pic du cycle précédent en 1989–1990 (la crise des S&L et le krach immobilier), une projection de 18,6 ans tombe précisément sur 2007–2008 — quand le marché immobilier américain s'est effondré et a déclenché la crise financière mondiale. Les travaux de Phil Anderson, largement diffusés avant 2007, avaient identifié ce pic à l'avance. Le choc COVID de 2020 a également coïncidé avec le ralentissement de mi-cycle attendu, validant davantage la cohérence prédictive du modèle.

4

Quand aura lieu le prochain krach immobilier selon le cycle ?

En mesurant depuis le creux de 2008–2009, le cycle projette un pic entre 2025 et 2028, avec une estimation centrale autour de 2026. Akhil Patel prédit que le marché immobilier atteindra son pic en 2026, suivi d'une crise financière majeure 6 à 12 mois plus tard en 2027. L'économiste Michael Hudson a décrit ce calendrier comme « tout à fait probable » et « parfaitement dans les temps ». La fourchette est de 2026 à 2028 compte tenu de la variabilité historique du cycle de 17 à 21 ans.

5

Quelles actions surperforment le mieux lors de la phase explosive du Piège du Vainqueur ?

Lors de la phase du Piège du Vainqueur, les meilleures performances en termes de risque ajusté sont les actions minières aurifères et les sociétés de redevances — car elles captent la hausse du prix de l'or en fin de cycle tout en offrant plus de défensibilité que les actions cycliques. Les minières seniors (Newmont, Agnico Eagle) offrent un levier opérationnel, tandis que les sociétés de redevances et de streaming (Franco-Nevada, Wheaton Precious Metals) offrent une asymétrie haussière avec un risque bilanciel moindre. Certains paris immobiliers de fin de cycle (constructeurs de luxe) fonctionnent encore, mais le ratio rendement/risque favorise les métaux précieux. Découvrez les meilleures actions minières aurifères à considérer pour cette phase.

6

Comment l'or se comporte-t-il lors de la phase de contraction du cycle immobilier ?

L'or est le meilleur performer lors des phases de contraction. En 2008–2012, l'or a progressé de plus de 101% tandis que les REITs perdaient 60 à 78% de leur valeur. L'indice HUI Gold Miners a gagné environ 185% depuis ses plus bas de 2008. Ce schéma s'est répété lors de chaque contraction documentée depuis 1929. Le mécanisme est structurel : lorsque le crédit s'effondre, les investisseurs et les banques centrales se précipitent vers le seul actif sans risque de contrepartie. L'or n'est pas corrélé aux cycles de dette immobilière — il évolue inversement à ceux-ci. C'est le fondement de la raison pour laquelle les investisseurs achètent de l'or comme outil de préservation du patrimoine sensible au cycle.

7

Devrais-je vendre mon bien immobilier avant le prochain pic du cycle ?

Cela dépend entièrement de votre situation financière personnelle, de votre niveau d'endettement et de votre horizon d'investissement — et doit être décidé avec un conseiller financier qualifié. Le cadre du cycle suggère que les investisseurs avec des positions immobilières fortement endettées font face à un risque significativement élevé à l'approche d'une contraction. Réduire l'effet de levier, vendre les biens spéculatifs non essentiels, et réinvestir les produits dans des actifs de préservation du capital (or physique, minières seniors, liquidités) est la stratégie de fin de cycle historiquement étayée. La résidence principale occupée par son propriétaire est une considération différente des biens d'investissement.

Les performances passées ne garantissent pas les résultats futurs. Les schémas historiques du cycle sont

des cadres pédagogiques, pas des garanties prédictives. Cet article ne constitue pas

un conseil financier personnalisé. Consultez toujours un conseiller financier qualifié avant

de prendre des décisions d'investissement.