Carrello

200+

Anni di previsioni

cicliche accurate

cicliche accurate

18,6

Anni medi

tra i picchi del ciclo

tra i picchi del ciclo

2026

Picco di ciclo previsto

— fase della maledizione del vincitore

— fase della maledizione del vincitore

Introduzione

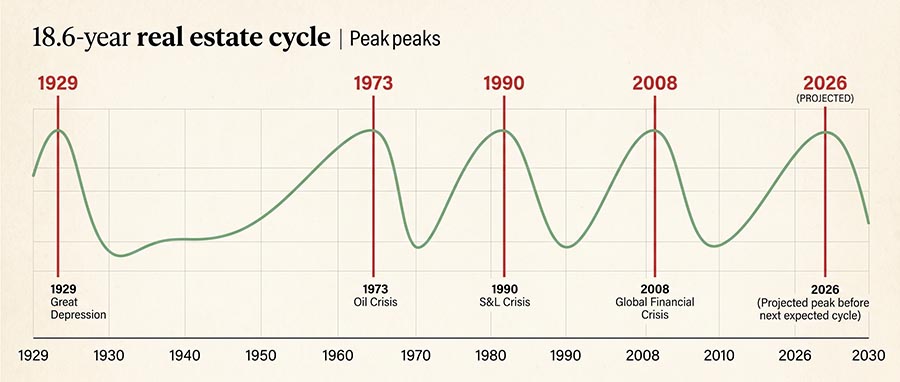

E se un unico modello economico avesse correttamente previsto i crolli immobiliari del 1929, 1973, 1990 e 2008 — per oltre 200 anni consecutivi? Il ciclo immobiliare di 18,6 anni non è una teoria. È uno dei pattern macroeconomici più rigorosamente documentati nella storia economica, formalizzato per la prima volta dall'economista Homer Hoyt nella sua storica tesi di dottorato del 1933 sui valori fondiari di Chicago, e successivamente perfezionato per gli investitori moderni da Phil Anderson e Akhil Patel.

Nel maggio 2026, quel modello ci colloca esattamente nella fase più pericolosa del ciclo — la «Maledizione del vincitore» — un periodo di massimo eccesso di fiducia, eccessi speculativi e fragilità nascosta che storicamente precede le contrazioni più severe. Su goldminer.fr, seguiamo questo ciclo in tempo reale dal picco del 2007, offrendoci una visione osservata completa di 19 anni di esattamente un ciclo completo. Questo articolo fornisce ciò che la maggior parte dei commentatori di cicli non offre: non solo teoria, ma indicazioni concrete sull'allocazione azionaria per ogni fase.

Questo articolo è solo a scopo educativo. I pattern storici dei cicli sono quadri di riferimento,

non garanzie. Consultate sempre un consulente finanziario qualificato prima di prendere decisioni di investimento.

01

Cos'è il ciclo immobiliare di 18,6 anni — e perché funziona

Il fondamento di Homer Hoyt del 1933

Nel 1933, l'economista Homer Hoyt pubblicò Cento anni di valori fondiari a Chicago, tracciando ogni picco e minimo dei prezzi fondiari urbani fino al 1830. La sua scoperta fu sorprendente: i cicli del valore fondiario si ripetevano con sconcertante regolarità a intervalli mediamente di 18,6 anni. Non era un pattern del mercato immobiliare — era un ciclo finanziario del credito, guidato dall'espansione e dal collasso del debito garantito da terreni.

Phil Anderson, autore di La vita segreta dell'immobiliare e del settore bancario, ha esteso la ricerca di Hoyt attraverso 225 anni di dati fondiari americani. Akhil Patel ha ulteriormente affinato la tempistica delle fasi del ciclo per gli investitori contemporanei. Tutti e tre i ricercatori giungono alla stessa conclusione: il motore del ciclo è il credito — le banche prestano contro i terreni, i prezzi salgono, la speculazione si accelera, il debito diventa insostenibile e il sistema si azzera.

Perché esattamente 18,6 anni?

Il dato di 18,6 anni è una media statistica su cicli che variano da 17 a 21 anni. La durata è determinata dal ciclo di accumulazione del credito: occorrono circa 14 anni di aumento dei prezzi degli asset per generare abbastanza leva finanziaria e sovraestensione speculativa da innescare un reset sistemico, seguito da 4 anni di doloroso deleveraging. Il ciclo non è meccanico — è psicologico e finanziario, motivo per cui persiste nonostante la sua ampia conoscenza.

Il bilancio previsionale

Il ciclo ha previsto ogni grande crisi finanziaria guidata dall'immobiliare nella storia moderna: 1818, 1836, 1854, 1873, 1893, 1907, 1929, 1973, 1990 e 2008. Come ha notato l'economista Michael Hudson in un'intervista del 2026: «Potrebbe benissimo esserci un crollo nel 2026. Ha senso per me. Tutti i segnali indicano che ci sarà un crollo — esattamente nei tempi previsti.» Quando un economista eterodosso del calibro di Hudson concorda con gli analisti del ciclo, gli investitori istituzionali prestano attenzione. Gli investitori individuali dovrebbero fare altrettanto.

📐 La struttura del ciclo in sintesi

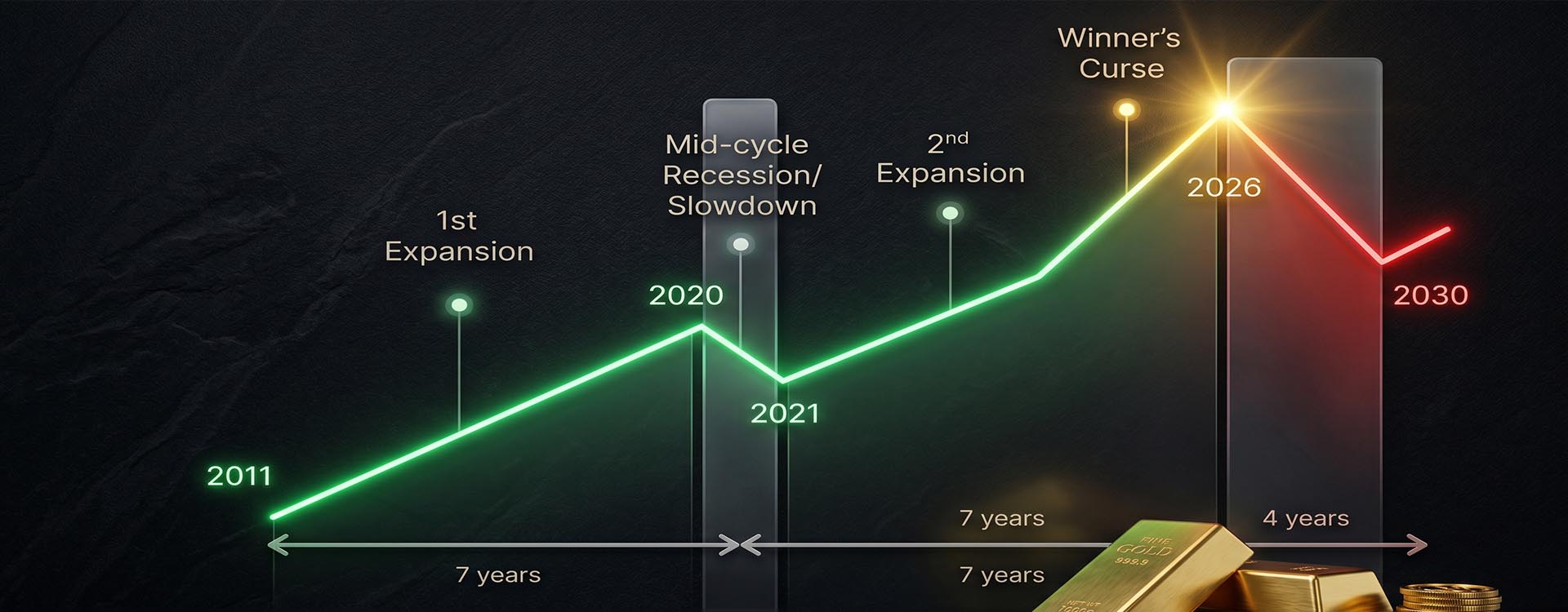

14 anni in salita (7 anni di 1ª espansione + pausa di metà ciclo + 7 anni di 2ª espansione inclusa la maledizione del vincitore) → 4 anni in discesa (Recessione maggiore / Contrazione). Il ciclo misurato da picco a picco, non da minimo a minimo.

02

Le 4 fasi del ciclo di 18,6 anni — e la mentalità dell'investitore per ciascuna

| Fase | Durata | Sentiment | Condizioni creditizie | Miglior classe di attivo |

|---|---|---|---|---|

| Ripresa | ~4 anni | Paura / Negazione | Restrittive, insolvenze eliminate | Azioni in difficoltà |

| 1ª Espansione | ~7 anni | Ottimismo prudente | Allentamento graduale | SIIQ, costruttori, industriali |

| 2ª Espansione / Maledizione del vincitore | ~5–7 anni | Eccesso di fiducia / Avidità | Sovraestese, speculative | Oro, minatori, azioni difensive |

| Contrazione | ~4 anni | Panico / Capitolazione | Congelate, insolvenze a cascata | Oro fisico, liquidità, minatori senior |

Fase 1 — Ripresa (anni 1–4 dopo il crollo)

Le conseguenze di un collasso sono caratterizzate da sentiment depresso, basso volume di transazioni e deleveraging forzato. Il credito è razionato. La disoccupazione raggiunge il picco. Questa è la fase in cui l' investitore storicamente informato inizia ad accumulare asset di qualità in difficoltà — non al primo segnale di ripresa, ma sistematicamente, man mano che i bilanci vengono risanati e le valutazioni toccano genuini livelli minimi.

Fase 2 — Espansione e rallentamento di metà ciclo (anni 5–11)

La fiducia ritorna in modo incrementale. Il mercato immobiliare e le azioni salgono costantemente. Una pausa di metà ciclo — che dura tipicamente 12–18 mesi ed è abbastanza allarmante da generare timori di recessione — separa la 1ª e la 2ª gamba di espansione. Lo shock del COVID nel 2020 era precisamente questo rallentamento di metà ciclo nell'attuale ciclo. La maggior parte degli investitori uscì dal mercato per paura, perdendo l'intera seconda espansione.

Fase 3 — Maledizione del vincitore (anni 12–18)

È qui che ci troviamo nel maggio 2026. La speculazione dilaga. Tutti si sentono dei geni. La leva finanziaria raggiunge estremi insostenibili. Secondo Akhil Patel, il mercato immobiliare dovrebbe raggiungere il picco nel 2026 con una grande crisi finanziaria 6–12 mesi dopo. La fase della maledizione del vincitore prende il nome da una crudele ironia: coloro che entrano per ultimi vincono l'asta ed ereditano tutto il rischio.

Fase 4 — Contrazione (anni 18–22)

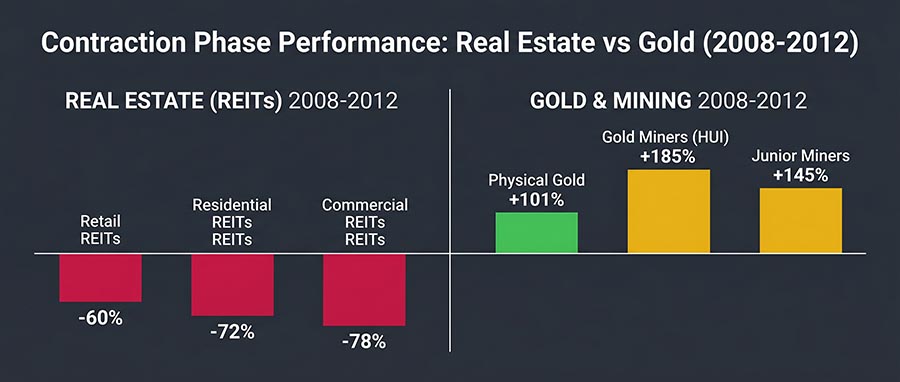

La liquidità evapora. Le insolvenze si concatenano. Le banche restringono i prestiti. I prezzi fondiari crollano del 30–60% dal picco. I mercati azionari tipicamente scendono del 40–60%. Il contante e gli asset reali — oro, argento, metalli preziosi fisici — diventano gli elementi più preziosi in qualsiasi portafoglio. Questo non è catastrofismo; è il comportamento documentato di ogni ciclo dal 1818.

03

Dove siamo nel 2026 — Le prove sono inequivocabili

Tracciate il ciclo attuale dal suo minimo del 2008–2009. Sette anni di 1ª espansione (2009–2016). Il rallentamento di metà ciclo nel 2020, esattamente nei tempi previsti. Sette anni di 2ª espansione (2021–2026), che ora entra nella sua fase terminale di maledizione del vincitore. I dati strutturali confermano l'orologio: l'accessibilità abitativa è ai minimi storici, lo stress nel mercato immobiliare commerciale sta escalando, e l'attività speculativa è tornata con piena forza sia sui mercati azionari che immobiliari.

⚠ 7 segnali di allerta di fine ciclo — Attivi nel 2026

(1) Rapporti prezzo delle abitazioni/reddito a estremi generazionali. (2) Tassi di sfitto nell'immobiliare commerciale in forte aumento. (3) Esposizione delle banche regionali ai prestiti immobiliari commerciali che supera i limiti di stress test. (4) Debito delle imprese a livelli record rispetto al PIL. (5) Deficit fiscale statunitense in accelerazione senza correzione strutturale in vista. (6) Attività speculativa di IPO e fusioni e acquisizioni in ripresa. (7) Sentiment degli investitori retail che si avvicina a letture euforiche. Questa è l'impronta digitale del fine ciclo — e corrisponde a ogni picco precedente.

«Il ciclo ha sempre funzionato in passato perché la psicologia umana — avidità, paura, eccesso di fiducia — non cambia. La macchina del debito opera nello stesso modo nel 1926 come nel 2026. I nomi cambiano; il copione no.» — Phil Anderson, La vita segreta dell'immobiliare e del settore bancario

04

Quali Azioni Privilegiare in Ogni Fase del Ciclo di 18,6 Anni

Fase di Ripresa — Valore in Difficoltà (Il manuale post-2008)

Dopo che il crollo ha spazzato via l'eccesso di leva finanziaria, le migliori opportunità emergono nei costruttori immobiliari in difficoltà (DR Horton, Lennar a valutazioni minime), nei REIT ipotecari con bilanci risanati e nelle banche regionali che trattano sotto il valore contabile. Capire come le azioni minerarie reagiscono ai reset del ciclo è altrettanto importante qui — le miniere aurifere spesso iniziano i loro più forti rialzi pluriennali proprio da questi punti di ingresso nella ripresa.

Fase di Espansione — Crescita e Infrastrutture

Man mano che il credito si allenta e l'attività immobiliare si normalizza, le aziende di materiali da costruzione (Vulcan Materials, Martin Marietta), i REIT industriali come Prologis e i REIT residenziali ne beneficiano maggiormente. A metà ciclo, ruotare verso la ristrutturazione della casa (Home Depot, Lowe's) e gli investimenti infrastrutturali che beneficiano dell'aumento dell'attività edilizia. Questo è anche il momento di iniziare silenziosamente a costruire la base in metalli preziosi che proteggerà il patrimonio durante l'inevitabile inversione.

Fase della Maledizione del Vincitore — Il Momento Attuale (2024–2026)

Alcune scommesse di fine ciclo funzionano ancora — i costruttori di lusso come Toll Brothers, per esempio — ma la mossa strategica principale è costruire posizioni in oro e argento. Questa è la tesi centrale di goldminer.fr, fondata su 19 anni di osservazione dal picco del 2007. Le miniere senior come Newmont e Agnico Eagle offrono leva operativa su un prezzo dell'oro che ha raggiunto i 5.608 $/oz nel gennaio 2026. Le società di royalty — Franco-Nevada, Wheaton Precious Metals — offrono un potenziale di rialzo asimmetrico con un rischio operativo inferiore, rendendole ideali per gli investitori che navigano la decisione tra oro fisico e azioni minerarie.

Fase di Contrazione — Il Manuale Difensivo (2026–2030)

L'oro fisico e l'argento diventano i principali strumenti di preservazione del capitale. Le miniere aurifere senior con bilanci solidi — quelle con bassi costi di mantenimento totali (AISC) e un debito minimo — continuano ad apprezzarsi man mano che l'oro sale durante il deleveraging. Da evitare: REIT, banche regionali con esposizione al CRE e sviluppatori immobiliari con leva. Mantenere riserve di liquidità significative per sfruttare le straordinarie opportunità di acquisto che emergono a metà della contrazione.

| Fase del Ciclo | Immobili / REIT | Azioni | Oro / Miniere | Liquidità |

|---|---|---|---|---|

| Ripresa | Selettivo — valori in difficoltà | Sovrappesare costruttori, banche | Accumulare silenziosamente | 10–15% |

| 1a Espansione | Sovrappesare — REIT | Sovrappesare crescita | Mantenere / costruire lentamente | 5–10% |

| Maledizione del Vincitore | Ridurre l'esposizione | Selettivo, difensivo | Sovrappesare — tesi centrale | 15–20% |

| Contrazione | Evitare | Minimo — solo valori senior | Peso massimo | 20–30% |

05

La Correlazione Inversa Oro–Immobili di cui Nessuno Parla

Durante ogni fase di contrazione documentata, l'oro ha sovraperformato l'immobiliare — spesso in modo drammatico. Il caso 2008–2011 è l'esempio moderno più chiaro. I REIT sono crollati del 60–78% dai loro picchi del 2007. Secondo l'Ufficio americano di statistica del lavoro, l'oro è salito di oltre il 101% dal 2008 al 2012. L'indice HUI Gold Miners — che traccia le azioni delle principali società minerarie aurifere — è salito di circa il 185% dai suoi minimi del 2008 al suo picco del 2011.

Il meccanismo è semplice: quando il credito crolla e gli asset cartacei perdono valore, investitori e banche centrali si precipitano verso l'unico asset senza rischio di controparte. Capire come l'oro protegge dall'inflazione e dalle crisi sistemiche è quindi inscindibile dalla comprensione del posizionamento nel ciclo. L'oro non sopravvive semplicemente alle contrazioni — prospera in esse, precisamente perché è l'antitesi del credito con leva.

L'analisi di quantara.com.au sul ciclo di 18,6 anni conferma questo schema: «I metalli preziosi aumentano costantemente sia nella Fase 2 che nella Fase 3 — guadagnando valore sia durante l'euforia che durante il crollo.» Questa sovraperformance in due fasi è l'argomento strutturale più convincente per mantenere l'oro nell'ambiente di fine ciclo del 2026.

Cosa funziona a fine ciclo nel 2026

- Costruire un'allocazione centrale in oro fisico (10–20% del portafoglio)

- Aggiungere miniere aurifere senior con basso AISC e solido flusso di cassa

- Società di royalty (Franco-Nevada, Wheaton) per leva asimmetrica

- Mantenere il 15–20% in liquidità per le opportunità della contrazione

- Ridurre l'immobiliare con leva e l'esposizione ad azioni sensibili ai tassi

Cosa fallisce al picco del ciclo

- Inseguire l'immobiliare a multipli di accessibilità massimi

- Sovrappesare REIT con alta esposizione al debito a tasso variabile

- Detenere banche regionali con concentrazione nell'immobiliare commerciale

- Ignorare i segnali del ciclo a favore del momentum a breve termine

- Aspettare la "conferma" del crollo prima di riposizionarsi

06

Il Piano d'Azione 2026–2030: 5 Passi per Navigare la Svolta del Ciclo

-

Ridurre ora l'esposizione all'immobiliare e alle azioni sensibili ai tassi

La fine del ciclo non è il momento di aggiungere posizioni immobiliari con leva. Alleggerire le allocazioni in REIT sovrappesate e le posizioni nelle banche regionali. Il rapporto rendimento-rischio si è invertito.

-

Costruire una posizione centrale in oro fisico (10–20% del portafoglio)

L'oro fisico è l'ancora. Monete, lingotti, conti allocati — asset senza rischio di controparte. Esplora il quadro completo nella nostra guida alle Opportunità d'Oro, 300 pagine costruite su 19 anni di esperienza reale del ciclo.

-

Aggiungere azioni minerarie con solido flusso di cassa con l'oro oltre i $4.000

Le miniere senior con basso AISC generano un flusso di cassa libero eccezionale ai prezzi attuali dell'oro. Le società di royalty e streaming (Franco-Nevada, Wheaton) offrono l'esposizione più attraente in termini di rischio aggiustato. Il Portafoglio Elite di goldminer.fr fornisce posizioni tracciate mensilmente, costruite precisamente per questa fase del ciclo.

-

Mantenere riserve di liquidità del 15–20% per la finestra di acquisto durante la contrazione

La fase di contrazione crea punti di ingresso storici in azioni in difficoltà, terreni e miniere penalizzate. La liquidità disponibile ai minimi del ciclo vale più di qualsiasi posizione mantenuta attraverso il crollo. La pazienza è la strategia.

-

Eliminare la leva e il debito a tasso variabile dal proprio bilancio personale

Il ciclo non distrugge gli asset — distrugge i proprietari indebitati di asset. Ridurre l'esposizione personale al debito prima della contrazione è importante quanto qualsiasi decisione di investimento.

07

Conclusione: Il Ciclo Immobiliare di 18,6 Anni è un Quadro di Riferimento, Non una Storia di Paura

Il ciclo immobiliare di 18,6 anni non prevede il futuro con certezza. Fornisce un quadro ponderato per probabilità raffinato da 200 anni di prove coerenti. Gli investitori che lo hanno utilizzato come strumento di posizionamento — piuttosto che come scusa per l'inazione — hanno costantemente sovraperformato ad ogni svolta del ciclo dal 1929.

Su goldminer.fr, Arnaud e Olha osservano questo ciclo dal vivo dal picco del 2007 — un arco completo di 18,6 anni. Quell'esperienza è incorporata in ogni raccomandazione nella guida gratuita sui metalli preziosi e nel Portafoglio Elite seguito mensilmente. Se la prossima contrazione rispecchia i cicli precedenti, la finestra per riposizionarsi si misura in mesi, non in anni. Il momento di agire è prima che il crollo sia confermato — non dopo.

+185%

Rally delle Miniere HUI

dai minimi del ciclo 2008–2011

dai minimi del ciclo 2008–2011

$6.000

Obiettivo oro di J.P. Morgan

per fine 2026

per fine 2026

19 anni

Osservazione del ciclo

goldminer.fr dal 2007

goldminer.fr dal 2007

08

Domande Frequenti (FAQ)

1

Cos'è il ciclo immobiliare di 18,6 anni in parole semplici?

Il ciclo immobiliare di 18,6 anni è un pattern economico ricorrente in cui i valori fondiari, le condizioni creditizie e i mercati finanziari seguono un arco ampiamente prevedibile di circa 14 anni di prezzi in aumento seguiti da 4 anni di contrazione. Mediato su 200 anni di dati registrati, il ciclo raggiunge il picco ogni 18,6 anni. Il motore è il credito: le banche prestano contro i terreni, i prezzi salgono, la speculazione si accumula, il debito diventa insostenibile e il sistema si resetta — poi ricomincia. Non è una teoria del mercato immobiliare ma un ciclo finanziario del credito.

2

Chi ha creato la teoria del ciclo immobiliare di 18,6 anni?

La teoria fu formalizzata per la prima volta dall'economista Homer Hoyt nella sua dissertazione dottorale del 1933 One Hundred Years of Land Values in Chicago. Phil Anderson estese questa ricerca attraverso 225 anni di dati fondiari americani nel suo libro The Secret Life of Real Estate and Banking. Akhil Patel affinò ulteriormente la tempistica delle fasi per gli investitori moderni. Tutti e tre i ricercatori identificano lo stesso meccanismo centrale: la speculazione fondiaria guidata dal credito che collassa sotto il proprio peso a intervalli regolari.

3

Il ciclo di 18,6 anni ha correttamente previsto il crollo del 2008?

Sì. Misurata dal precedente picco del ciclo nel 1989–1990 (la crisi delle S&L e il crollo immobiliare), una proiezione in avanti di 18,6 anni cade precisamente sul 2007–2008 — quando il mercato immobiliare statunitense è collassato e ha innescato la crisi finanziaria globale. Il lavoro di Phil Anderson, ampiamente circolato prima del 2007, aveva identificato questo picco in anticipo. Lo shock COVID del 2020 è coinciso anche con il previsto rallentamento di metà ciclo, convalidando ulteriormente la coerenza predittiva del modello.

4

Quando avverrà il prossimo crollo immobiliare secondo il ciclo?

Misurata dal minimo del 2008–2009, il ciclo proietta un picco tra il 2025 e il 2028, con la stima centrale intorno al 2026. Akhil Patel prevede che il mercato immobiliare raggiunga il picco nel 2026, con una grande crisi finanziaria che segue 6–12 mesi dopo nel 2027. L'economista Michael Hudson ha descritto questa tempistica come "abbastanza probabile" e "perfettamente nei tempi previsti." L'intervallo è 2026–2028 data la variabilità storica del ciclo di 17–21 anni.

5

Quali azioni performano meglio durante la fase esplosiva della Maledizione del Vincitore?

Durante la fase della Maledizione del Vincitore, i migliori performer in termini di rischio aggiustato sono le azioni minerarie aurifere e le società di royalty — perché catturano il rialzo del prezzo dell'oro a fine ciclo offrendo al contempo più difensività rispetto alle azioni cicliche. Le miniere senior (Newmont, Agnico Eagle) offrono leva operativa, mentre le società di royalty e streaming (Franco-Nevada, Wheaton Precious Metals) offrono un potenziale di rialzo asimmetrico con minor rischio di bilancio. Alcune scommesse immobiliari di fine ciclo (costruttori di lusso) funzionano ancora, ma il rapporto rendimento-rischio favorisce i metalli preziosi. Scopri le migliori azioni minerarie aurifere da considerare per questa fase.

6

Come si comporta l'oro durante la fase di contrazione del ciclo immobiliare?

L'oro è il performer più forte durante le fasi di contrazione. Nel 2008–2012, l'oro è salito di oltre il 101% mentre i REIT perdevano il 60–78% del loro valore. L'indice HUI Gold Miners ha guadagnato circa il 185% dai suoi minimi del 2008. Questo schema si è ripetuto in ogni contrazione documentata dal 1929. Il meccanismo è strutturale: quando il credito crolla, investitori e banche centrali si precipitano verso l'unico asset senza rischio di controparte. L'oro non è correlato ai cicli del debito immobiliare — si muove inversamente ad essi. Questo è il fondamento di perché gli investitori comprano oro come strumento di preservazione del patrimonio consapevole del ciclo.

7

Dovrei vendere il mio immobiliare prima del prossimo picco del ciclo?

Questo dipende interamente dalla propria situazione finanziaria personale, dal livello di leva e dall' orizzonte di investimento — e dovrebbe essere deciso con un consulente finanziario qualificato. Il quadro del ciclo suggerisce che gli investitori con posizioni immobiliari fortemente indebitate affrontano un rischio significativamente elevato in vista di una contrazione. Ridurre la leva, vendere proprietà speculative non essenziali e reinvestire i proventi in asset di preservazione del capitale (oro fisico, miniere senior, liquidità) è la mossa di fine ciclo storicamente supportata. La residenza principale occupata dal proprietario è una considerazione diversa rispetto alle proprietà d'investimento.

I risultati passati non garantiscono risultati futuri. I pattern storici del ciclo sono

quadri educativi, non garanzie predittive. Questo articolo non costituisce

consulenza finanziaria personalizzata. Consultare sempre un consulente finanziario qualificato prima

di prendere decisioni di investimento.